Los inversores han buscado 'refugio' en las eléctricas durante este año debido a su carácter más defensivo y menos ligado al ciclo económico, en un momento en el que se aprecia cierto freno en el crecimiento de la economía de nuestro país. Además, imperan distintos focos de incertidumbre que no logran cerrarse y que añaden grandes dosis de volatilidad a los mercados, tanto a nivel nacional como internacional.

De hecho, el Ibex 35 sufre una caída del 11% durante este año pese a que todas las 'utilities' se han comportado en positivo en 2018. Endesa ha avanzado más de un 22% mientras que Iberdrola junto a Red Eléctrica y Enagás han logrado una subida superior al 10%, siendo la primera de las tres el único 'blue chip' que se comporta en positivo.

El buen momento que vive el sector ha provocado que todas ellas coticen en zona de máximos históricos. El aspecto si nos guiamos por el análisis técnico es envidiable al encontrarse en 'subida libre' aunque la mayoría, a excepción de Iberdrola, podría tener su rally alcista prácticamente agotado o cerca de llegar a su fin.

El consenso de mercado otorga a todas ellas, salvo Iberdrola, un precio objetivo por debajo de su cotización actual. Los bancos de inversión conceden a la eléctrica presidida por Ignacio Sánchez Galán una valoración de 7,35 euros por título, es decir, podría rebotar casi un 5% en los próximos doce meses. Por su parte, y en caso de acertar con las previsiones de las casas de análisis, el resto de eléctricas caerían desde el 0,5% de Endesa hasta casi el 10% de Enagás.

Esta visión del consenso de mercado coincide con la valoración que hacen los expertos de Banco Santander sobre las eléctricas. "En general, no vemos suficiente valor en el sector para compensar posibles reveses en los tipos de interés o la regulación. Hay mucha inestabilidad en el sector ibérico debido a la masiva instalación de renovables en la península, posibles impuestos sobre los beneficios imprevistos y la obsesión de los reguladores por revisar, reabrir y volver a estudiar las regulaciones". No obstante, sitúan a Iberdrola y EDP Renovaveis dentro de sus compañías preferidas entre las utilities.

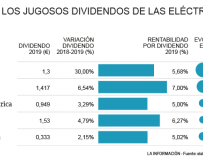

En Renta 4 destacan como grandes apoyos del sector sus "dividendos atractivos y sostenibles en el medio plazo (entre un 5% y 7% de rentabilidad), su buen comportamiento relativo en tiempos de incertidumbre y la elevada visibilidad de la generación de caja". No obstante, hay aspectos negativos como los "cambios regulatorios en el sector eléctrico en el cierre de 2019, previsiblemente con bajada de la remuneración regulada,limitada en transporte y distribución, a lo que se une que muchas de ellas coticen a múltiplos exigentes".

Sergio Ávila, analista de IG, ha señalado que la ralentización del crecimiento a nivel global "ha provocado que los inversores pongan en el punto de mira sectores defensivos" y ha destacado que "el sector más beneficiado sería el de las compañías de telecomunicaciones", por lo que vería menos atractivas las eléctricas. Marc Ribes, cofundador de BlackBird, ha ido un paso más allá al señalar que "los inversores están reacios a las eléctricas por los continuos cambios normativos".

Los gestores de fondos de inversión también coinciden, prácticamente, con el consenso de mercado. El número presente en Iberdrola se ha disparado desde los 172 hasta los 177, siendo la eléctrica que más presencia tiene en su patrimonio (448 millones de euros) y es, junto con Red Eléctrica (de 82 a 88), las únicas en las que aumenta dicha cifra. En todas las demás, la cifra se reduce de manera ligera: dos menos en Enagás y uno en Endesa.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios