Los resultados de Iberdrola no han convencido al mercado. La eléctrica española lidera las caídas de la bolsa española al retroceder un 3,93% y situarse el precio de su acción en los 5,91 euros, mínimos desde febrero de 2017. Además, la empresa presidida por José Ignacio Sánchez Galán se convierte, con este descenso, en una de las empresas del Ibex más bajistas en el arranque del año.

El motivo de la fuerte caída obedece a los resultados presentado por la eléctrica. Unas caídas que ya se presagiaban en el mercado ya que Renta 4, en su análisis de resultados, señalaba que "pendientes de la actualización estratégica en la conferencia de resultados que ampliará la visibilidad del grupo hasta 2022. Podríamos ver reacción negativa de la cotización al no haberse alcanzado los objetivos fijados, no obstante se han tomado medidas para mejorar la evolución futura de los resultados del grupo".

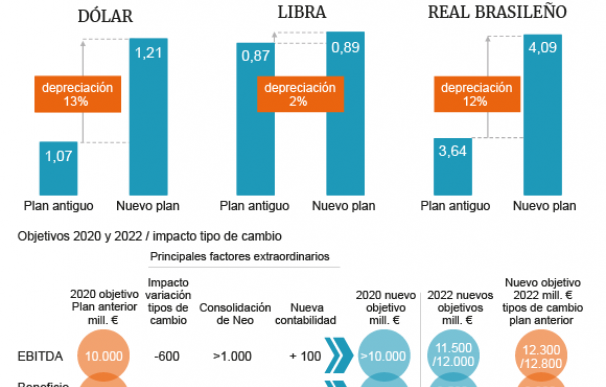

En su actualización estratégica la eléctrica ha rebajado alguna de sus previsiones por la fortaleza del euro. En concreto, la compañía recorta la estimación "debido a la variación significativa en los tipos de cambio" y es que el nuevo plan asume la depreciación de todas las divisas frente al euro. Respecto al dólar tienen en cuenta un perjuicio del 13%, frente a la libra esterlina de un 2% y respecto al real brasileño de un 12%. Casi nada.

Con este escenario es lógico que las previsiones de resultados sufran un fuerte vuelco. Por ejemplo, el nuevo objetivo de ebitda para 2022 es de entre 11.500 y 12.000 millones de euros que serían equivalentes a entre 12.300 y 12.800 millones a los tipos de cambio del plan anterior. Lo mismo sucede con el pronóstico de beneficio neto que es de 3.500-3.700 millones, equivalentes a los 3.800-4.000 millones al cambio del plan anterior.

Además, los resultados presentados tampoco es que sean para tirar cohetes. El beneficio operativo (ebitda) ha caído un 7,8% respecto a 2016 y mejora ligeramente las estimaciones de Renta 4 pero se queda lejos del objetivo previsto por la compañía (mejor evolución que en 2016) mientras que el beneficio neto ha mejorado un 3,7% durante 2017, batiendo las previsiones de Renta 4 pero quedándose, nuevamente, por debajo del objetivo previo del +5% respecto a 2016.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios