IAG, compañía española que aglutina a Iberia, LAE y British Airways, puede presumir de fortaleza en el sector de las aerolíneas. La firma presidida por Antonio Vázquez Romero es una la única que mantiene el pulso en bolsa, frente del resto de las grandes del sector en Europa. Las buenas cifras operativas, el equilibrio en el balance y su poca exposición al Brexit la valen para ser la favorita de los inversores.

El desplome de Ryanair en la sesión de este lunes, con picos que superaron el 13%, ha obligado a los inversores a poner la lupa de nuevo en el sector. El profit warming, reducción en la previsión de beneficios, que ha presentado la firma irlandesa ha arrastrado al resto de aerolíneas en la sesión: Easyjet se hundió un 7%, Air France registró una caída del 4%, mientras que Lufthansa e IAG perdieron en torno al 2%. Las malas cifras de la sesión se suman a la tendencia bajista que presenta el sector, y de la que solo IAG se salva.

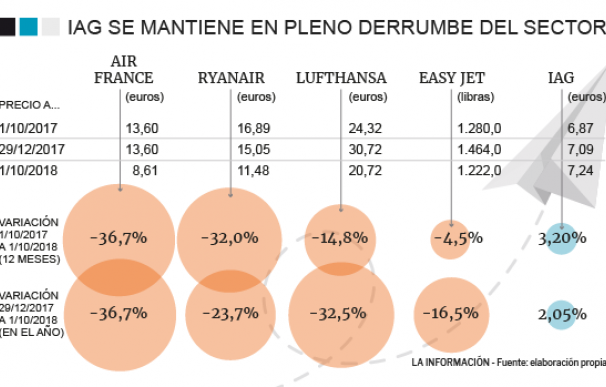

Las cifras que la compañía española atesora en bolsa reflejan que los inversores ven en ella una posición fuerte. En lo que va de 2018, mientras que las grandes aerolíneas europeas han perdido más de 9.200 millones, IAG se mantiene en positivo con una revalorización cercana al 2%. Frente a la leve mejoría de la compañía española: la francesa Air France se ha desplomado cerca de un 37%. La segunda que peor evolución tiene desde enero es la alemana Lufthansa que ha perdido cerca de un 32%, mientras que la caída en el caso de Easyjet se mueve por encima del 16%. Por su parte, Ryanair ya cae cerca de un 24% en lo que va de año, después del desplome de este lunes, una cifra que alcanza el 32% si pone el cuentakilometros en 12 meses atrás.

La mala evolución del sector de las aerolíneas no se puede explicar solo por el efecto arrastre por parte de Ryanair, sino que influyen más elementos. De hecho, en el caso de la firma irlandesa el profit warming llega por problemas operativos, al igual que le ocurrió a Air France anteriormente, mientras que el sector sufre más por efectos macroeconómicos.

El principal problema del sector es la espiral de aumentos de precios del petróleo, que al fin y al cabo es su materia prima. El barril de brent, principal referencia del sector, ha marcado su punto más alto desde hace 4 años, lo que significa que está dos veces más caro que en verano de 2017 y hasta tres veces que a principios de 2016. El problema se agrava porque se ha producido por restricciones en la oferta -recortes de la OPEP, sanciones a Irán o problemas técnicos en Venezuela-, que es el peor de los escenarios en una subida de precios. También, porque en el corto plazo no tiene visos de cambiar. De hecho, las sanciones de EEUU se harán realmente efectivas el 4 de noviembre, e incluso China, que ha recortado a la mitad el petróleo que importa de dicho país, está respetando las decisiones de Trump.

Otro de los contratiempos con los que tiene que lidiar el sector de las aerolíneas es el Brexit, cuya indefinición impide que se puedan tomar medidas al respecto. La propia Asociación de Internacional de Transporte Aéreo, IATA, ha advertido a través de distintos comentarios que la industria "encuentra difícil definir una hoja de ruta si hay un Brexit sin acuerdo". El punto crítico está en la frontera irlandesa, ya que es el punto de contacto entre Reino Unido y la UE para el cuál todavía no hay acuerdo político.

Por último, no se debe perder de vista que las valoraciones de las principales aerolíneas eran excesivas respecto de sus valores fundamentales, tras años de muy buenos datos de turismo, a nivel europeo, y con el petróleo marcando mínimos. De hecho, la cotización de la propia Ryanair se multiplicó por tres entre enero de 2014 y máximos marcados en 2017, Lufthansa se multiplicó por dos y Air France se disparó cerca de un 90%.

Las fortalezas de IAG

La compañía española posee algunas fortalezas que están detrás de su buen desempeño en bolsa, en pleno hundimiento del sector. En primer lugar, la elevada retribución que ofrece al accionista, que según los analistas de Bankinter superará en este 2018 el 7%. Por un lado, gracias a una rentabilidad cerca al 3,7% en concepto de dividendo ordinario, mientras que ofrece otro incremento similar por su política de recompra de acciones.

Además, la compañía española presenta unos números operativos que le han permitido capear mejor la subida de precios del petróleo. IAG mejoró en las cuentas principales para una aerolínea, tanto en ingresos como gastos: los cobros unitarios por pasaje se incrementaron un 1,5%, mientras que los costes unitarios (sin contar el combustible) se redujeron un 1,2%. Todo ello provocó una mejora en los márgenes de la compañía. Además, en las últimas cifras arrojó un +5,8% en kilómetros ofertados, un +7,6% en pasajeros y más importante todavía, una mejora de 1,4 puntos en el coeficiente de ocupación. Aunque si bien es cierto, se quedo levemente por debajo del consenso, por el efecto de la subida de precio del crudo, en ventas y beneficios operativos.

Por último, IAG mantiene abiertas todas las opciones para adquirir la aerolínea Norwegian Air, tras el rechazo a sus anteriores ofertas. A falta de conocer el siguiente paso de la firma española, los inversores valoraron positivamente la compra, puesto que el encaje de la aerolínea noruega con la española "es bueno", explican desde el equipo de análisis de Bankinter. Las razones principales es que las rutas de ambas son complementarias y con ello eliminaría un competidor del mercado. Además, la firma española podría beneficiarse de la caída que también sufre Norwegian que desde mayo ha caído un 23%.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios