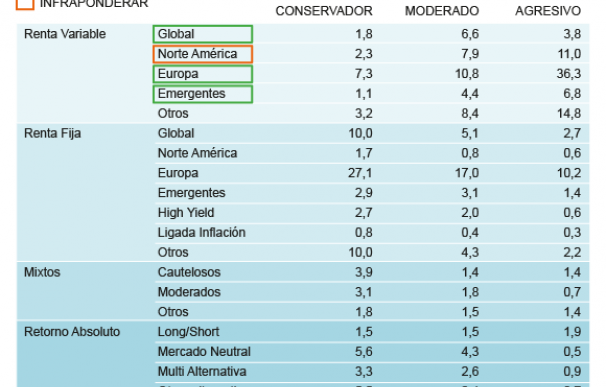

El inversor español no traspasa fronteras. Los partícipes de fondos de nuestro país invierten, fundamentalmente, en renta variable y renta fija europea, y sobre todo, española. Por tanto, pocos son los que se han sumado a la fiesta bursátil de Estados Unidos, pero los hay. El Barómetro de Carteras Españolas de Natixis pone de relieve este escenario ya que el peso tanto en bolsa de EEUU como en deuda está a años luz de lo que representa el mercado europeo.

La gestora del banco francés, a partir del análisis de carteras de clientes, ha dado una radiografía del inversor español en fondos. El peso en renta variable estadounidense es reducido e iría desde el 2,3% que invierte un inversor 'prudente' hasta el 11% de ponderación que le asigna uno 'agresivo', quedándose en el 7,9% para un perfil 'moderado'. En renta fija, con el bono estadounidense superando el 3%, su peso es muy residual y no supera el 1,7% en ninguno de los tres perfiles, siendo el 'prudente' el que alcanza dicho porcentaje.

Con este escenario, la conclusión es clara: pocos inversores han sacado partido a los máximos históricos de Estados Unidos. El rally alcista de Wall Street no ha suscitado un gran interés por parte de los inversores españoles, a pesar de que el Dow Jones se ha disparado más de un 10% a un año y en torno a un 65% a cinco años. Además, si lo comparamos con el Nasdaq, más de un inversor se tirará de los pelos al avanzar un 17% en doce meses y más de 110% en el último lustro.

Al inversor español, vista la buena evolución de la bolsa estadounidense, le ha entrado cierto 'vértigo'. Si su peso en Estados Unidos es reducido, el porcentaje todavía irá a menos ya que se prevé, a juicio del barómetro, que infraponderen o reduzcan su peso a la renta variable del otro lado del Atlántico. Esta pérdida de confianza provoca que pongan más su lupa en otros bolsas como la europea, global e incluso emergente, a pesar de que la última tiene un peso que es casi la mitad de lo que invierten en el país presidido por Donald Trump. Posicionamiento en el que coincide también la gestora de AXA, que apostaba por los emergentes.

A nivel europeo, los inversores confían algo más en invertir en Estados Unidos. De hecho, se han producido entradas de dinero en bolsa estadounidense durante todos los meses de este año y, como consecuencia, han reducido ligeramente su exposición a bolsa europea. Claro síntoma de que nuestros vecinos europeos van un paso por delante de nosotros a la hora de invertir.

La situación que se vive en los mercados ha provocado que, ante un escenario de bajos rendimientos en la renta fija, el inversor huya de productos más conservadores en busca de mayores rentabilidades. De ahí que la asignación de activos en renta variable haya aumentado en el segundo trimestre. Por tanto, no entran en modo 'pánico' tras las caídas de las bolsas y lo ven, de manera unánime, como una oportunidad para comprar a precios mucho más atractivos tanto perfiles prudentes como moderados y agresivos. Sin embargo, "los asesores desean reducir el perfil de riesgo de sus carteras ante el incremento de la volatilidad desde principios de 2018", señala Juan José González de Paz, consultor senior de Dynamic Solutions en Natixis Investment Managers.

Durante el segundo trimestre, la renta variable europea y la global fueron las regiones preferidas para aumentar la exposición a bolsa mientras que en renta fija, si bien se produjeron ventas de manera casi generalizada, el inversor optaba por buscar rentabilidad en plazos cortos o muy cortos, lo que les proporciona menos riesgo en función del tiempo.

Los alternativos es otro producto que está de moda. Este tipo de inversiones buscan explotar las ineficiencias que se producen en los mercados, algo que cada vez gana más peso. De hecho, su peso en las carteras ha alcanzado el 16%, a cierre del primer semestre, casi seis puntos porcentuales más que hace tres años. Almudena Mendaza, directora de ventas para Iberia de Natixis, ha señalado como gran ventaja de estas estrategias que "están descorrelacionadas con las clases de activos tradicionales, por lo que también son capaces de ofrecer rentabilidad independientemente del entorno de mercado y sin tener que elevar necesariamente el nivel de riesgo".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios