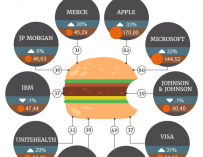

Apple, la primera empresa en valer un billón de dólares, es una máquina de hacer rentable un negocio: su iPhone. El producto estrella de la 'manzana verde' contaría con una gran fuente de ingresos en el negocio de servicios derivado de su famoso smartphone y en la firma Jefferies han analizado y cuantificado este gran potencial.

El banco de inversión, que iniciaba la cobertura de la acción, recomienda 'comprar' sus títulos y le asigna un precio objetivo de 265 dólares, es decir, tendría un recorrido alcista cercano al 25%. Por tanto, dispara su capitalización de mercado por encima de los 1,25 billones de dólares y marcaría nuevos máximos históricos en caso de que se cumplan las previsiones de la entidad.

El motivo de la buena recomendación obedece a que estiman que la compañía con sede en Cupertino (California) puede construir un negocio de servicios 'masivo'. El iPhone "servirá como base sobre la que construirá un negocio de servicios masivo, recurrente y de altos margenes", según destaca el banco en su análisis.

Timothy O'Shea, analista de Jefferies, va un paso más allá al cuantificar el peso que representará dicho negocio. Las estimaciones que maneja es de que representen en torno al 25% de su facturación para el ejercicio fiscal 2020 y cerca de un 40% de su beneficio neto.

La gran ventaja de este negocio es que le proporciona mayores margenes que la rama de hardware, por lo que el experto del banco de inversión señala que "solo ese negocio valdría entre 111 y 177 dólares por acción". Es decir, representaría entre un 52% y un 83% del valor de Apple en bolsa. Además, este crecimiento estaría liderado por App Store y Apple Music, contando la compañía con oportunidades para introducir nuevos servicios.

La recomendación de Jefferies se sitúa en línea con el consenso de mercado. La media de bancos de inversión recomienda 'comprar' acciones de la empresa fundada por Steve Jobs y le asigna un precio objetivo de 239,75 dólares, por lo que su potencial a doce meses se limita a menos de un 8%.

La compañía, tras marcar máximos históricos a comienzos de este mes en los 232,07 dólares por título, se ha contagiado de la corrección que ha vivido la bolsa estadounidense. De hecho, ha caído por encima del 8,5% desde que alcanzara dicha cota mientras que solo durante este año se anota una subida superior al 25%.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios