La dupla Matteo Salvini y Luigi di Maio, vicepresidentes y líderes de la Liga y el Movimiento 5 Estrellas, han dado con la horma de su zapato. El Gobierno de Roma ha encontrado una oposición mucho más dura en sus propios ciudadanos que la interpuesta por la Comisión Europea o el Banco Central Europeo. Los mismos que los dirigentes populistas dicen defender están retirando su apoyo al Gobierno, o más bien su dinero.

El último contratiempo realmente importante para el Gobierno transalpino ha sido la racana acogida que han tenido esta semana sus bonos estrella, los denominados BTP que están indexados a la inflación. La emisión, cumplen cupón en noviembre de 2022, apenas levantó ofertas por valor de 2.140 millones de euros, una de las más bajas en la historia de este tipo de colocaciones. El resultado pone en cierta manera en jaque a Salvini y di Maio que decidieron mantener un pulso secundario a Bruselas con la colocación de sus ‘mejores’ instrumentos de deuda en una semana clave.

La cifra obtenida del mercado ha producido una importante alarma por dos motivos: el primero, porque la acogida de la emisión es abultadamente pequeña respecto a otras anteriores. Por ejemplo, una similar (aunque con vencimiento a siete años) que se publicó en mayo sumó 7.700 millones de ofertas, un 260% superior. La última colocación de BTP a cuatro años -que fue en 2013- atrajo hasta un 930% más de capital de los inversores. En segundo lugar, también contrasta porque la falta de apetito se produce pese a que el tipo ofrecido, del 1,45% frente al 0,55% de la de mayo, es el más alto en cuatro años.

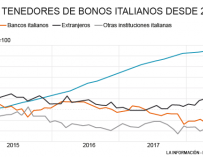

El principal problema, también el mayor quebradero de cabeza para el Gobierno de Roma, es que han sido los inversores minoristas italianos los que han dado la espalda a los bonos. Los ciudadanos transalpinos han sido un actor fundamental durante muchos años en la colocación de la deuda soberana, hasta el punto de que su porcentaje de tenencia de bonos patrios es la más alta de Europa. En este tipo de colocaciones tienen hasta tres días para comprar los denominado BTP, por lo que suelen ser el grueso más alto de las ofertas. No ha sido así en este caso, y apenas han comprado por valor de 863 millones en la que es la segunda peor cifra en la historia de dichos bonos.

El rechazo de los italianos a la deuda soberana en una de las semanas clave para el país no es un hecho aislado, y es un toque serio de atención para sus dirigentes del camino que están tomando. De hecho, el volumen de bonos en manos de los propios hogares italianos ha descendido hasta los 115.000 millones desde los más de 190.000 que mantenían seis meses atrás, según los datos recogidos por el BCE.

La culpa de la pérdida de interés recae directamente sobre el Gobierno de Roma. La incertidumbre que ha desatado en cuanto a la evolución de las cuentas públicas ha provocado que la gran mayoría de este tipo de instrumentos hayan perdido una parte importante de su valor. De hecho, el rendimiento de los bonos BTP que se sacaron al mercado en febrero, a diez años, tenían una rentabilidad del 2%, mientras que ahora se negocian en torno al 3,5% lo que implica una perdida cercana al 12% de su valor.

Mifid también plantea problemas

La llegada de la nueva normativa europea, Mifid II, también ha supuesto un problema para el Gobierno italiano y la colocación de su deuda. Los ciudadanos adquieren principalmente los bonos BTP a través de las oficinas bancarias -también se puede hacer a través de una oficina de correos u online, aunque es menos utilizado- pero ahora los colocadores de las entidades deben seguir un protocolo que cambia las normas de juego.

Mifid II obliga a los intermediarios a seguir una serie de pasos que van desde una primera advertencia sobre el riesgo del producto contratado, a otros sucesivos de firmar una declaración de que se comprende el producto contratado. Normalmente la deuda soberana siempre ha sido un activo muy seguro, pero en la actualidad la volatilidad del bono italiano (debido a las políticas del actual Gobierno de Roma) ha provocado que las advertencias sobre este producto se disparen y con ello se reduzca con fuerza la compra.

Lo ocurrido en estos últimos meses es una serie advertencia para el Gobierno italiano si se enroca en su órdago. El país transalpino deberá refinanciar en 2019 hasta 500.000 millones de euros sin su comprador estrella, el BCE, y con el resto de inversores con cada vez menos apetito por ella. Aunque dicha alerta también se puede extender al resto de países, sin ir más lejos a España la cuál tiene un déficit superior al de Italia y la Comisión Europea también ha denunciado que previsiblemente se “desviará” de la senda marcada.

El secretario general de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), Ángel Gurría, ha descartado este viernes que vaya a haber una crisis del euro por Italia y ha considerado que la desaceleración de la economía mundial podría retrasar la normalización de la política monetaria.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios