El PEPP (Fondo de Compras de Emergencia de la Pandemia) y el APP (el clásico programa de adquisición de activos) alcanzarán los 1,8 billones de euros entre 2020 y 2021 en inversiones en deuda pública y privada de los países europeos. Un potencia de fuego que servirá para amortiguar el impacto del aumento de la deuda en las tasas de interés, pero que no logrará mantenerlas en territorio negativo como hasta ahora. Y algunos índices que actúan como referencia de financiación pueden volver a terreno positivo como consecuencia de la sobreoferta de deuda a los mercados.

“Hemos escrito en ocasiones anteriores que esperábamos que la intervención del BCE fuera el factor dominante para establecer el camino para los tipos de interés básicos. Incluimos en esa categoría el rendimiento de los bonos gubernamentales de Alemania, Francia o los Países Bajos, pero también swaps en euros si se utiliza Eonia, ESTR o Euríbor como índices de referencia subyacentes”, advierten los economistas de ING Benjamin Schroeder y Antoine Bouvet en un informe.

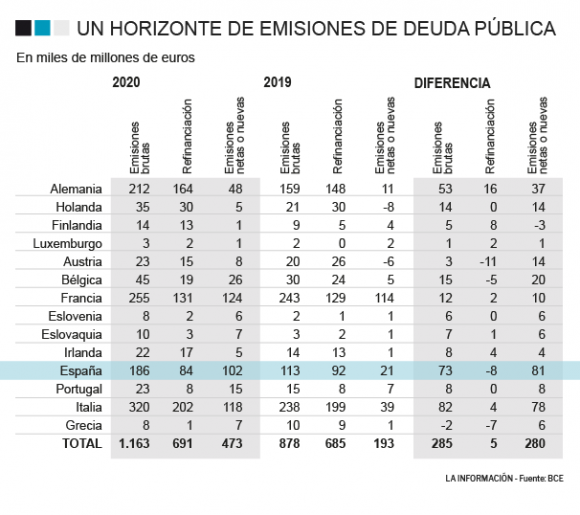

Según sus estimaciones, los tipos a 10 años aumentarán al 0,15% para fines de 2020, y al 0,35% para fines de 2021 desde el terreno negativo actual. “Se puede inferir una ruta similar para otras tasas de interés básicas”, agregan. En su informe, el equipo de análisis del banco holandés destaca la determinación del Banco Central Europeo (BCE) por mantener los tipos bajos durante la salida de la crisis. Las medidas desplegadas la semana pasada con el aumento del PEPP de 750.000 a 1,35 billones de euros jugarán un papel fundamental a la hora de absorber las nuevas emisiones netas (deuda nueva) previstas para la deuda soberana del euro en 2020. En términos brutos, los 14 principales países del euro emitirán 1,16 billones de euros, 691 millones para refinanciar y 473 millones en deuda nueva.

España se sitúa en tercer lugar por emisiones netas nuevas con 102.000 millones, por detrás de los 118.000 millones de Italia y los 124.00 millones de Francia. Entre los gobiernos de Sánchez, Conte y Macron acaparan el 72% de las necesidades nuevas de financiación en Europa, es decir, tres de cada cuatro euros. Estas cifras contrastan con los apenas 7.000 millones que necesitará Grecia, los 48.000 millones de Alemania o los 15.000 millones de Portugal. El Tesoro Público, que acaba de colocar 12.000 millones en un bono sindicado con la banca a 20 años, multiplicará por cinco las emisiones netas de deuda este año respecto a los 21.000 millones de 2019.

El incremento en los costes de la deuda por la masiva salida al mercado en Europa por parte de los estados no se traducirá en una mayor fragmentación gracias a la acción del BCE. Sin embargo, los tipos interbancarios caminarán progresivamente al alza al igual que los activos más seguros como la deuda alemana, que también elevará su interés en el transcurso de los próximos meses. “Nuestro modelo prevé solo un aumento modesto en las tasas de interés a pesar del tsunami de la deuda que debe financiarse en los próximos años”, añaden desde ING en referencia al rendimiento medio ponderado de los bonos soberanos, un indicador cada vez más seguido por Lagarde.

En Barclays, en cambio, prevén un “período muy largo por delante con tasas de interés negativas y un balance general del BCE muy grande”. Según sus pronósticos, teniendo en cuenta la debilidad de las proyecciones macroeconómicas del BCE y la nueva guía sobre reinversión de PEPP, la eliminación de la acomodación monetaria tardará al menos dos años y medio. “La cartera de PEPP no comenzará a disminuir antes de finales de 2022 y la disminución tendrá lugar a un ritmo muy lento, y para que el primer aumento en las tasas de interés ocurra mucho más tarde, y por lo tanto no antes de 2023… posiblemente incluso más tarde”, aseguran Francois Cabau y Philippe Gudin, analistas del banco.

Sin embargo, la clave final volverá a estar en las expectativas de inflación para la zona euro, que se han visto debilitadas por la profunda recesión de la Covid-19. En el mejor de los escenario previstos por el BCE, la inflación remontaría al 1,7% a finales de 2022. La aprobación de un PEPP aumentado en 600.000 millones tiene como objetivo recuperar la senda de los precios y que estos se sitúen en línea con el mandato del 2%.

La propia presidenta del BCE, Christine Lagarde, emitió una advertencia ante la próxima aprobación del Fondo de Recuperación europeo: un fracaso se traducirá en costes de financiación más caros. “Será importante adoptar este paquete rápido. Establecer un calendario claro dará más certidumbre y confianza a ciudadanos y mercados financieros. Cualquier retraso corre el riesgo de generar efectos negativos y encarecer los costes y las necesidades de financiación de la crisis", aseguró ante los parlamentarios europeos.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios