A medida que avanza el tiempo en el calendario de la crisis se hacen más palpables las diferencias entre Estados Unidos y Europa, tanto desde el punto de vista económico como en el plano de los mercados. Los economistas están comenzando una carrera por ver quién es el que va a acertar con el tipo de recuperación, mientras que algunas entidades empiezan a estimar cómo será la regeneración de las distintas regiones. Especialmente entre EEUU, primera potencia mundial, y la Eurozona.

La vuelta a la senda de recuperación bursátil tiene sus particularidades según el país al que nos estemos refiriendo. No es lo mismo Estados Unidos, cuyo peso tecnológico en el S&P 500, índice de referencia en Wall Street, supera con creces el 25% del total, que Europa, con una importante ponderación de la banca. Basta con mirar al Ibex 35, en el que la banca pesa en torno al 20% del selectivo. Dos mundos que ver ante el mismo prisma de la devastación del Covid-19.

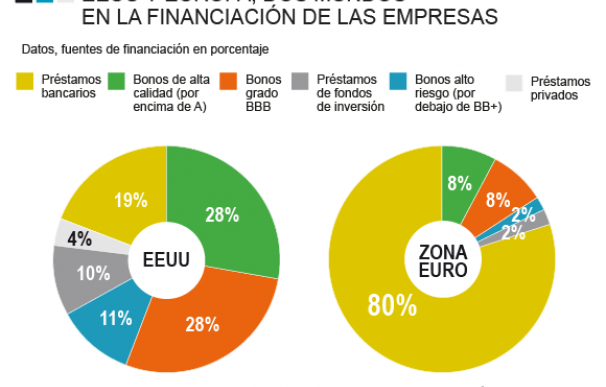

Todo apunta, sobre el papel, a que se producirá una recuperación económica y bursátil a dos velocidades en estas grandes áreas. Una situación que responde, una vez más, a la situación de sus sistemas financieros. Según un último informe de Deutsche Bank, la financiación bancaria de las empresas en el viejo continente representa el 80% del total, mientras que en el país norteamericano asciende hasta el 19%.

Tal y como resaltan los expertos del banco germano, hay algo que llama poderosamente la atención. Se trata del porcentaje de financiación a través de los bonos en este último, “un 67% si sumamos los tres de diferentes calificación crediticia”. Dos modelos de financiación completamente opuestos y que hacen pensar que la aceleración pueda diferir cuando comience el crecimiento económico.

Los modelos de financiación tan diferentes vienen a indicar tipos de negocio que “también diferentes”, comentan los expertos de Deutsche Bank. La manera en la que se crean las empresas, en la que estas son capaces de soportar una crisis de liquidez o solvencia, o vuelven a crearse después de una recesión “no son iguales”.

Por tanto, se trata de un elemento adicional importante que puede explicar por qué en territorio estadounidense, las empresas “tienden a salir más rápido de las crisis”. Y esto es, en gran parte, gracias al “sector de la financiación privada (capital riesgo, private equity)”, que está décadas por delante del europeo en tamañó y agilidad en este tipos de operaciones de financiación a las empresas.

Los sectores creadores de empleo

El punto clave, según explica Andrew Harmstone, gestor en Morgan Stanley, no es el nivel preciso de cada uno de los índices de renta variable de las tres principales regiones, sino más bien el lugar donde cada uno se encuentra en relación con los niveles actuales: “claramente existe un potencial de desventaja sustancial”.

El otro punto significativo que tomamos del análisis de los escenarios que están por venir es que, aunque es probable que los tres principales mercados desarrollados experimenten una contracción del PIB, es que Europa podría sufrir más que Estados Unidos, efectivamente, también por la “mayor pérdida de empleos en Europa”.

El mayor empleador en suelo europeo es el sector del comercio, viajes y servicio de alimentos, que representa el 24,9% del global del empleo. No obstante, estas industrias son “una de las más vulnerables al impacto de la pandemia”, en opinión del gestor de la entidad estadounidense.

Para Harmstone las bolsas europeas tienen un mayor riesgo a la baja, derivado de este argumento: el índice MSCI Eurozone tiene una exposición del 39% a sectores cíclicos profundos, sectores que pueden presentar mayores obstáculos en la economía real. Dado el impacto de la demanda a la que el mundo se sigue enfrentando, es poco probable que sectores como el industrial, los materiales, el financiero y la energía “se recuperen pronto”, afirma.

Por lo tanto, sobre una base relativa, en términos de mercados, el experto concluye que favorecen más la inversión en Estados Unidos, con una recomendación de ser neutrales, frente a Europa, con una recomendación de infraponderar (reducir el peso de los activos europeos que se tengan en cartera). De ahí que muchos busquen alternativas de inversión.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios