El mercado da por hecho que la Reserva Federal de Estados Unidos subirá hoy los tipos de interés en un cuartillo de punto y seguirá así el guión previsto. Sin embargo, desde que el banco central se marcó su hoja de ruta sobre política monetaria en febrero, el escenario a nivel local y a nivel global ha cambiado. La fortaleza del dólar, el temor a un frenazo mayor de la economía -con China mostrando síntomas de enfriamiento- y el hecho de que la inflación permanezca moderada en la primera economía del mundo son algunos ejemplos de ello.

El presidente estadounidense, Donald Trump, ha hecho suyos estos argumentos y los ha empleado a modo de bazuca para cargar contra el presidente de la Fed, Jerome Powell, al que él mismo nombró. Trump ha torpedeado la independencia del organismo con sus críticas constantes al endurecimiento de la política monetaria y ahora hay expertos que se preguntan hasta qué punto la decisión de subir hoy los tipos es indispensable o puede ser fruto de la necesidad de Powell de demostrar que no cede a las presiones políticas, que el organismo que preside es realmente independiente.

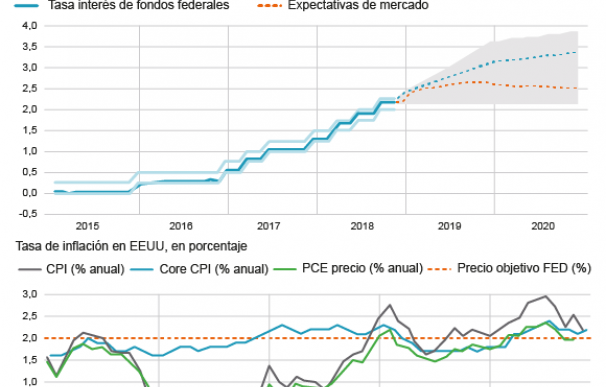

"Habría que ver si la Reserva Federal sube tipos porque lo tiene en su guión y la economía lo necesita o para demostrar su independencia del Gobierno. Si esta subida es más o menos simbólica", advierte Celso Otero, gestor de Renta 4. Desde su punto de vista habrá que prestar atención al mensaje que lance Powell de cara a 2019. En ese sentido, el mercado está ya rebajando sus expectativas puesto que si hace solo un mes descontaba que el precio del dinero subiría hasta el 2,7% el año próximo (desde el rango actual del 2 al 2,25%), hoy el consenso no prevé que vaya a situarse por encima del 2,5%.

La normalización monetaria en los EEUU, tras varios años de compra masiva de activos por parte de la Reserva Federal, se inició a finales de 2015 de la mano de Yanet Yellen, que comenzó de una manera muy tibia la subida de tipos en el país. Francisco Sánchez-Matamoros, analista de XTB, recuerda que la Quantitative Easing (QE), que inicialmente tenía como propósito la reactivación de la economía norteamericana, se ha dilatado en el tiempo por el temor a que la retirada de los estímulos golpease a unas bolsas que han subido de manera notable pero que sin embargo no han sido realmente respaldadas por mejoras en la "economía real".

Ahora existe el temor entre los analistas al impacto que podría tener una normalización monetaria excesiva en la evolución de los mercados. Al inicio de su mandato como presidente de EEUU, Donald Trump afirmó que relevaría a Janet Yellen por un "chairman" más afín a sus intereses expansivos. Esto, pese a que Yellen apenas subió tipos a final de su mandato y en cualquier caso lo hizo a un ritmo mucho menor de lo esperado.

Desde hace ya unos meses Trump ha intensificado su presión sobre la Reserva Federal para que frene el alza de tipos. Y esto, pese a que el crecimiento en los EEUU se muestra vigoroso, con los datos de desempleo en mínimos de los últimos 50 años. Al mismo tiempo, Wall Street ha visto cómo los rifirrafes del mandatario con China sacudían a los mercados, donde el pasado mes de octubre empezó a especularse ya con el fin de ciclo.

Si a lo anterior sumamos las advertencias del Fondo Monetario Internacional (FMI) sobre la ralentización en el crecimiento mundial, el reciente anuncio de fin de los estímulos en la zona euro por parte del presidente del BCE, Mario Draghi, y el pinchazo del petróleo (cae un 30% en menos de dos meses) se entiende porqué la Fed estaría plegando velas respecto al ritmo de subida de tipos proyectada hace solo unos meses.

Aunque ya no existe tanta unanimidad, como recuerda Victoria Torre, de Self Bank, el organismo subirá con toda probabilidad los tipos por cuarta vez este año (por novena vez desde 2015) y se acercará a la media del 3,3% en la que el precio del dinero ha estado en EEUU los últimos 30 años. Y ya de cara al próximo año y ante el deterioro de los datos macro se producirían dos nuevas alzas y no tres, como estaba previsto. Si estas expectativas se confirman los países emergentes podrían verse beneficiados.

Por el contrario, unos tipos altos darían a la Reserva Federal un mayor margen de maniobra si llegara otra crisis económica, puesto que éstas se afrontan con bajadas de tipos de interés para abaratar la financiación y estimular el consumo. Ebury, firma especializada en pagos internacionales e intercambio de divisas, señala que ante un nuevo contexto de política monetaria menos agresiva, el cambio euro-dólar estaría más estable y se produciría una recuperación de las monedas de los mercados emergentes frente al dólar en 2019.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios