El turismo es uno de los grandes motores de la economía española, sobre todo ahora que llega la temporada alta. Las vacaciones de verano disparan la llegada de turistas de toda parte del mundo y este año no iba a ser menos. Reyes Maroto, la ministra de Industria, Comercio y Turismo, anunciaba este jueves que las previsiones apuntan a que España recibirá, entre los meses de julio y septiembre, 30,4 millones de turistas, casi un 2,3% más que en el mismo periodo del año anterior, por lo que previsible se logrará un nuevo récord de llegadas, gastando un 4,1% más, hasta los 34.000 millones de euros.

España es el segundo país más visitado del mundo y el primero en competitividad turística, tal y como destacaba la ministra. Con el objetivo de mantener dicha hegemonía, el Gobierno activará una estrategia en política turística basada en el concepto de sostenibilidad en una triple vertiente: económica, buscando un turismo de calidad; medioambiental, con una mejora del entorno; y territorial, basada en un reequilibrio para que la riqueza que genera el turismo se distribuya entre todas las regiones y todos los agentes.

El escenario parece propicio para el turismo en nuestro país. Pero, ¿resulta atractivo invertir en compañías que se beneficien de esta dinámica? La respuesta en principio sería sí, pero la realidad deja ciertas dudas. José Lizán, gestor de carteras de Quadriga, ha señalado que "el sector se encuentra dentro de un movimiento lateral y las subidas se han parado, por lo que habría dudas acerca de la capacidad para superar cotas históricas e ir más allá". Aun así, ha destacado que "tienen el viento a favor, aunque el Brexit atraerá menos turistas de Reino Unido".

Álvaro Blasco, director de ATL Capital, es más optimista. "El sector lo vemos bien, con cifras interesantes", por lo que tendría todo de cara para asistir a subidas. Por compañías, destaca que "Amadeus es un monstruo y seguirá yendo bien", mientras que las cadenas hoteleras cotizadas se beneficiarán de las "ocupaciones altas y de las subidas de precios por habitación".

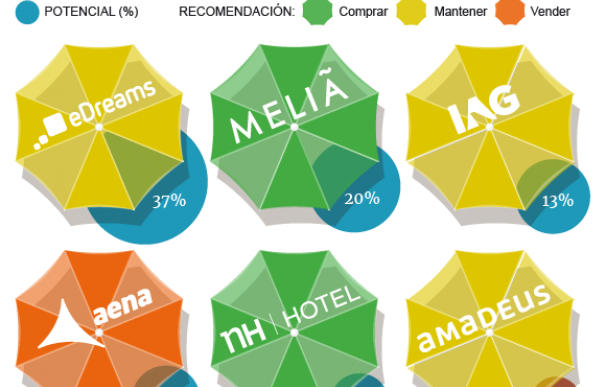

El consenso de mercado confía en el buen momento de las compañías españolas más ligadas al turismo. Solo Aena tiene recomendación de 'vender' y las dos cadenas hoteleras (NH y Meliá) cuentan con un consejo de compra. Además, casi todas ellas tienen un potencial a doce meses de dos dígitos, a excepción de NH (+8%) y Amadeus, siendo la última la única con un precio de cotización por encima de su precio objetivo.

La proveedora de soluciones tecnológicas para la industria de los viajes es la única sin potencial debido a un motivo: ha alcanzado máximos históricos en junio. Su gran rally alcista le ha llevado a subir más de un 30% en los últimos doce meses y se encuentra "en un ciclo maduro debido a su explotación alcista", según destaca José Lizán.

En el otro lado de la balanza se sitúa eDreams Odigeo. El distribuidor de vuelos online en el mundo tiene un gran potencial por un motivo: sus últimas caídas han provocado que los bancos de inversión aún no hayan revisado a la baja sus valoraciones. Este año cae más de un 35% debido a que ha rendido cuentas y pronostica caídas de sus reservas durante su ejercicio fiscal 2019. Además, por si fuese poco, no ha logrado que ningún inversor entre en su capital, lo que ha penalizado su cotización a la baja.

Meliá Hotels es el 'ojito derecho' del consenso de mercado. Solo un banco de inversión recomienda 'vender' sus acciones y no es para menos vistos los resultados presentados. La cadena ganaba 128,7 millones en 2017, lo que supone un 27,8% más que en el ejercicio anterior gracias a la coyuntura turística, su fortaleza digital y la consistente estrategia de negocio. Por si fuera poco, la compañía iba más allá y anunciaba sus previsiones para este año, en el que espera un incremento del 5% de su ingreso medio por habitación disponible junto a una importante previsión de aperturas de hoteles.

IAG vive las dos caras de la moneda. Por un lado, se beneficia de la buena marcha del turismo pero el repunte del precio del petróleo (ha alcanzado máximos de 2014), hasta los 76,5 dólares por barril amenaza con 'comerse' parte de sus beneficios. De hecho, la Asociación Internacional de Transporte Aéreo (IATA) ha revisado un 12% a la baja las previsiones de beneficio neto para todo el sector en 2018, hasta 33.800 millones de dólares (29.000 millones de euros), debido al encarecimiento del petróleo y al repunte de los costes laborales.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios