Entre los indicadores que el mercado utiliza para prever cuándo la economía estadounidense puede entrar en recesión está la curva de tipos de interés, sobre todo, cuando gira. Si esto se produce, los inversores interpretan además que las bolsas están próximas a tocar techo. ¿Por qué? ¿Qué significa que la curva se invierta o gire? Habitualmente el inversor recibe una rentabilidad mayor cuando adquiere deuda a largo plazo que a corto, puesto que se entiende que a plazos más largos mayor es también el riesgo que corre.

En ocasiones, cuando la incertidumbre en el mercado es máxima, la curva de tipos cambia y en el mercado se ofrece un interés más elevado por la deuda a plazos más cortos que, por ejemplo, por el bono de referencia, el diez años. Prácticamente todas las veces que esto ha sucedido en Estados Unidos ha sido un primer indicador de que la economía estadounidense se hallaba a las puertas de una recesión.

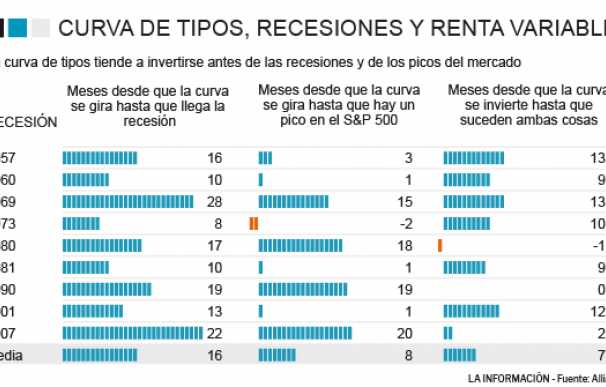

Sin embargo, para que esto fuera así ha hecho falta un periodo mínimo en que la curva se invirtiese, no ha bastado con que esto sucediera solo durante unos días o semanas. Si tenemos en cuenta las nueve recesiones que han afectado a la primera potencia del mundo entre los años cincuenta y 2007, de media han tenido que pasar 16 meses, casi un año y medio, con la curva de tipos invertida hasta que el país entrase en recesión.

En algún momento puntual, como antes de que se produjera la primera crisis del petróleo en 1973, Estados Unidos aguantó solo ocho meses con rentabilidades más elevadas en la deuda a corto que a largo plazo antes de que el PIB se viniese abajo. A todo lo anterior, Juan Ignacio Crespo, asesor de Multiciclos Global FI Renta4 añade otra salvedad: durante mucho tiempo las referencias concretas que los analistas han tomado han sido los bonos a 2 años y los bonos a 10 años.

"Parece que la inversión de la curva de tipos de interés es una condición necesaria para que haya una recesión (siempre que ha habido recesión la curva se ha invertido previamente) aunque no es condición suficiente", explica Crespo. A veces se ha producido ese giro sin que la economía de EEUU entrara en recesión.

Es lo que sucedió en noviembre de 1966 y, posteriormente, en julio de 1998, si la referencia que se toma es la de la pendiente de la curva entre los dos y los diez años. En promedio también, el descenso de los mercados solía demorarse 17 meses, respecto al día en que la curva había tomado pendiente negativa.

¿Pueden hacer algo los bancos centrales para prolongar el ciclo?

A la pregunta de si los bancos centrales conseguirán prolongar el ciclo económico con sus medidas excepcionales, desde Allianz Global Investors, apuntan a que los mercados de renta fija no están celebrando nada por anticipado. "La curva de tipos estadounidense últimamente se ha invertido en muchos tramos, lo que es un signo de pesimismo económico. Esto, a su vez, ha inquietado a los mercados de renta variable".

Recuerdan que a medio plazo una política monetaria expansiva asimétrica tiene algunos inconvenientes importantes: entre otros, una menor productividad debido a una asignación ineficiente del capital y unos niveles de endeudamiento excesivos. "Todo nuevo apoyo de los bancos centrales solamente tendría que ayudar a los mercados si también contribuye a una reactivación de la economía”, matizan.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios