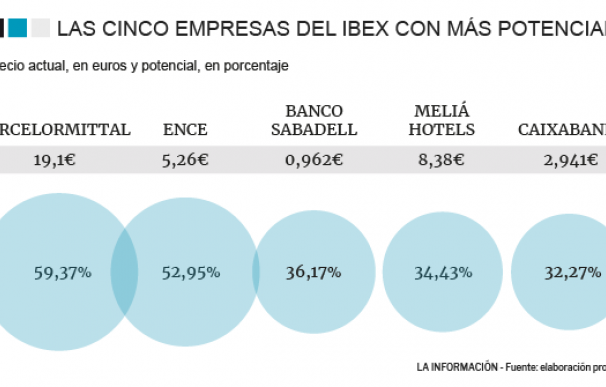

Ence, ArcelorMittal, Banco Sabadell, Meliá Hotels y Caixabank. Quédense con estos cinco nombres porque son las cinco mejores compañías dentro del selectivo español por precio objetivo, es decir, las que tienen un mayor potencial a sus cotizaciones actuales según el promedio de los dos principales consensos (Reuters y Facset). Las cinco son valores cíclicos y entre ellas se encuentran algunas de las que recibieron un mayor correctivo el año pasado, como es el caso de los bancos. Este hecho se corresponde con que tengan ese mayor potencial, puesto que los analistas revisan más tarde que el mercado sus precios objetivos.

De todas las compañías del Ibex 35 la que tiene un mayor potencial en función de su precio objetivo es ArcelorMittal. De acuerdo con el promedio de los dos principales consensos, sus títulos pueden revalorizarse más del 59% desde su nivel actual, en 19,1 euros. Eso sí, la evolución en los próximos meses de la acerera dependerá de cómo se desarrolle la negociación comercial entre Estados Unidos y China, pero también de lo brusco que sea el frenazo económico. La compañía produce una cartera diversificada de activos de mineral de hierro y carbón, así como productos planos de acero (incluyendo láminas y placas) y productos largos (barras y formas estructurales). Con una capitalización de 19.330 millones de euros, cuenta con un total de 197.000 empleados.

Ence debutó en el Ibex 35 la pasada Nochebuena en sustitución de Dia. El fabricante de celulosa, que venía de dispararse un 120% en 2017 cerró el año pasado en tablas, en el entorno de los 5,50 euros. Los dos principales consensos le dan ahora un potencial medio cercano al 53%, desde los 5,26 euros a los que cotiza actualmente. Las últimas sesiones, la papelera presidida por Juan Luis Arregui ha registrado un severo correctivo ante la posibilidad de que se vea obligada a cerrar su planta de la ría de Pontevedra, lo que podría tener un coste para la firma de 185 millones de euros. El ayuntamiento le canceló su licencia de 60 años para operar en esta planta, que logró con el Gobierno de Rajoy.

El Sabadell ha sido el banco más castigado dentro del Ibex 35 en un momento especialmente difícil para las entidades en general por el nivel de tipos históricamente bajos, las exigencias de capital a nivel europeo y la desaceleración económica. En su caso, la gota que ha colmado el vaso ha sido el Brexit y la integración de su filial británica TSB. En lo que va de año la entidad capitaneada por Josep Oliu pierde un 3,8% y se mantiene en zona de mínimos históricos (0,96 euros). Esto pese a que la cúpula de la compañía ha salido en defensa de la acción con la adquisición de títulos desde comienzos de año. Ahora los dos principales consensos le dan un potencial del 36%.

La hotelera mallorquina despertó un fuerte interés de los grandes inversores value de nuestro país (Francisco García Paramés, Horos, Metavalor) a finales del año pasado, al estar cotizando por debajo del valor de sus hoteles. Ahora, los principales consensos le calculan un recorrido de más del 34% desde sus 8,34 euros actuales. Y esto, cuando la firma acumula ya una revalorización del 2% en lo que llevamos de año. En su caso, el desenlace del Brexit puede ser también importante de cara a lo que suceda con su negocio.

En lo que va de año Caixabank retrocede un 7%, un castigo que empezó tras la presentación de sus resultados anuales (las cifras del cuarto trimestre ya muestran síntomas de la desaceleración económica y su CEO, Gonzalo Gortázar, llegó a prever un año 'negro' para la banca) y tras el varapalo de las firmas de inversión. La entidad tendría ahora un potencial superior al 32% para los principales consensos, desde su nivel actual de 2,94 euros por título.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios