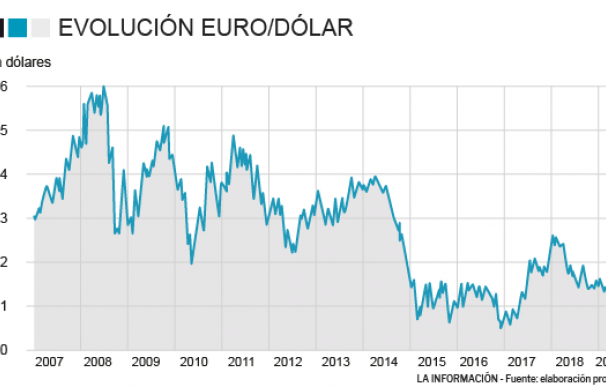

La cotización del euro no levanta cabeza en su cambio frente al dólar en las últimas jornadas. Permanece al borde de las 1,13 unidades, muy cerca de sus mínimos del año, porque el mercado descuenta que el Banco Central Europeo (BCE) puede retrasar más allá de finales de este verano la subida de tipos. La economía de la zona euro está gripada, los datos del sector industrial se deterioran por momentos, Alemania da cada vez más síntomas de debilidad (su PIB se estancó en el cuarto trimestre) y solo el sector servicios ofrece alguna pequeña alegría.

La macro no acompaña a la renta variable, que sí ha sido capaz de recuperar buena parte de lo perdido entre octubre y diciembre del año pasado: el Ibex 35 rebota más del 9% desde principios de enero, el Dow Jones por encima del 10,5% y el S&P 500 avanza más del 11%. Mientras, la economía renquea y los riesgos geopolíticos no terminan de despejarse, con un Brexit cada vez más cercano y Estados Unidos y China con trabajo aún pendiente para superar su guerra comercial.

Y como trasfondo tenemos la hoja de ruta completamente distinta que mantienen los bancos centrales a ambos lados del charco. La Reserva Federal de EEUU está reduciendo balance a marchas forzadas (valorado en 4,5 billones de dólares) y ha elevado los tipos de interés hasta un rango del 2,25 al 2,5%, impulsando la cotización del dólar.

Un camino distinto al de la Fed

Por el contrario, el Banco Central Europeo sigue reinvirtiendo en deuda y aumentando su balance. Esto y el hecho de que los tipos de interés permanezcan en mínimos históricos en la zona euro, con vistas a mantenerse así en el medio plazo, contribuye a debilitar la moneda. El euro se depreció un 5% el año pasado en su cambio frente al billete verde.

La cautela se ha convertido en el nuevo mantra para Jerome Powell y su discurso ha calado: ha suavizado la tensión existente en el mercado y ha impulsado a los índices bursátiles; y al mismo tiempo ha supuesto un alivio para los países emergentes, a los que la fortaleza del dólar ya sumió en una crisis el año pasado, al haberse endeudado en dicha moneda. Los expertos coinciden en que la Fed podría mantener esa actitud prudente para que la música no pare y el ciclo se mantenga. Estados Unidos acumula ya diez años con su economía en positivo y Wall Street se permanece (casi) en la cresta de la ola gracias al mayor periodo alcista de la historia.

En Europa el mercado confía en que Mario Draghi deslice hoy nuevas subastas de liquidez ilimitadas a largo plazo para la banca asociadas al crédito (las conocidas como TLTRO) para lanzarlas a mediados de año. En total, el banco central ha puesto a disposición de las entidades un manguerazo de 728.000 millones de euros entre marzo de 2014 y marzo de 2016. De esa cantidad, 170.000 millones han ido a parar a las entidades españolas. Además mantiene la tasa sobre los depósitos (el dinero que las entidades aparcan en el BCE) en el -0,4%.

Las pobres perspectivas económicas

En las últimas horas, la OCDE ha lanzado otro jarro de agua fría al rebajar drásticamente sus previsiones de crecimiento para la eurozona este año, con Alemania prácticamente estancada e Italia aún en recesión. Con estas perspectivas llueve sobre mojado, puesto que los datos de crecimiento del PIB del último trimestre de 2018 muestran cómo la actividad económica de la región se ha ralentizado de manera constante, afectada por la contracción de la demanda china, la guerra comercial entre Estados Unidos y el gigante asiático y el estancamiento del Brexit.

Sin embargo, a pesar de un pobre crecimiento en 2018 (de un 1,20% y el menor de cinco años), la inflación parece haber repuntado y esto último podría levantar el ánimo del BCE que últimamente ha tenido que enfrentarse a algún que otro obstáculo, señalan desde ActivTrades.

La gestora Axa Investment Managers incide en que esa desaceleración de la economía de la zona del euro (del 2,5% al 1% anualizado en el último ejercicio) y una inflación subyacente estancada en el entorno del 1% desde 2016 puede evitar cualquier normalización de la política monetaria. Esto elevaría, según sus cálculos, la probabilidad de un escenario de riesgo de "estancamiento del Banco Central Europeo (BCE)", por el que el emisor elevaría sus tasas al menos hasta 2022.

Otros tres años de tasas de interés negativas presionando a la baja la rentabilidad de los bancos podrían reducir su apetito crediticio. "Teniendo en cuenta este riesgo, el BCE podría introducir un sistema de niveles, pero creemos que solo sería una solución parcial", apuntan.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios