Liberbank ha lanzado un nuevo fondo de inversión y ha 'reavivado' el eterno debate acerca de las altas comisiones de los productos de la banca al registrar en la CNMV el 'Liberbank Global Macro', un fondo alternativo que tiene una estrategia global macro que escoge la composición de su cartera (renta fija, renta variable, divisas...) en función de la visión económica o política a nivel macroeconómico.

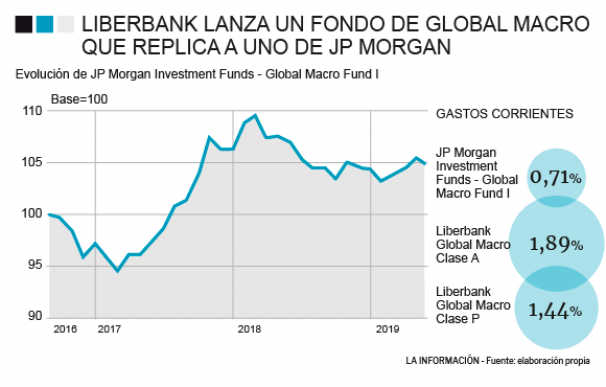

Este fondo de inversión, de hecho, "se caracteriza por invertir permanentemente como mínimo el 85% de su activo en una única Institución de Inversión Colectiva", tal y como recoge su folleto de registro remitido al organismo supervisor, por lo que su gran apuesta será el JP Morgan Investment Funds - Global Macro Fund Class I.

Lo llamativo es que el producto de Liberbank prácticamente 'replicará' su evolución al invertir como mínimo ese 85% y las comisiones entre ambos son muy diferentes, lo que haría más interesante al cliente invertir en el producto del banco estadounidense a través de otras vías. La clase 'A' del banco español cuenta con unos gastos corrientes del 1,89% y una inversión mínima de 6 euros mientras que en la clase 'P' los gastos son del 1,44% pero, eso si, el importe mínimo que habría que invertir sería de 30.000 euros.

Comisiones y gastos que son altos ya que el fondo que trata de replicar, el JP Morgan Investment Funds - Global Macro Fund Class I, cuenta con unos gastos del 0,71%. Alrededor de un punto porcentual menos que, obviamente, lastrará la rentabilidad final. No obstante, el fondo del banco estadounidense bate a su índice de referencia ya que da una rentabilidad anualizada del 1,89% desde que se creara frente al 0,4% que cae su 'benchmark'.

Las rentabilidades no son grandes y obedecen al carácter defensivo de este fondo de inversión. La composición de su cartera está centrada en renta fija, con un 48,9% del patrimonio, mientras que en bolsa invierte un 32,6% y tiene en liquidez el 18,5% restante. De hecho, la gestora del banco estadounidense no cobra comisión de gestión mientras que en el Liberbank Global Macro la más baja, correspondiente a la clase 'P', sería de un 0,65% mientras que en la clase 'A' este porcentaje escala hasta el 1,1%.

Este fondo, al ser un alternativo de global macro, tiene en cuenta ciertos riesgos temáticos para componer su cartera. El principal, y con un 39,6%, es la madurez de ciclo de Estados Unidos, mientras que el segundo sería la adopción generalizada de tecnologías (17%). Otros factores a tener en cuenta, aunque con menos relevancia, son la inestabilidad en Europa, la convergencia de los mercados emergentes, la debilidad de la oferta, Japón tras el 'Abenomics', la transición de China y la divergencia de las políticas a escala global.

Las altas comisiones de Liberbank son generalizadas en la mayoría de bancos y hacen que los productos de las entidades españolas se sitúen a la cola en términos de rentabilidad. Por ejemplo, en bolsa española vemos como el Sabadell España Bolsa es el menos rentable y en un escenario de subidas lucha por entrar en positivo. Además, incluso los fondos indexados que ofrecen, que simplemente tienen que replicar un índice, cuentan con altas comisiones que se comen hasta el 30% de la subida.

La entrada de MIFID II dejará (aún más) al descubierto las altas comisiones de estos productos ya que deberán mandar una carta a los partícipes desglosando estos datos. Unai Asenjo, cofundador de Indexa Capital, destacaba en una entrevista a La Información que "habrá sorpresa: no es igual que el fondo cobre el 1,5% a saber que supone 1.500 euros" mientras que desde Finizens, en uno de sus últimos estudios señalaban que "un tercio de los fondos de inversión en España no son capaces de batir la inflación" al poner de manifiesto una serie de ineficiencias como que "las comisiones que cobran los distribuidores bancarios afectan al detrimento del capital".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios