Más defensivos, pesimistas con la evolución de los beneficios empresariales europeos y esperanzados con la política monetaria de la última etapa de Mario Draghi al frente del Banco Central Europeo (BCE). Así se muestran los gestores europeos de fondos de inversión, según la encuesta de julio que elabora Bank of America Merrill Lynch. Sin embargo, hay luz en la oscuridad: entre las preferencias de los grandes inversores destaca la apuesta por España como destino favorito del dinero a doce meses, por encima de Suiza y en contraste con la cuarentena a la que se está sometiendo a Reino Unido en los mercados.

El análisis de los datos recabados en el sondeo electoral señalan que el sentimiento inversor con la perspectiva de crecimiento europeo se deterioró en julio, al igual que las expectativas de inflación, pero la política monetaria se mantiene como factor de esperanza y de estímulo para los grandes inversores institucionales. “Los extremos están en lo relativo a las expectativas de ganancias: el 68% de los inversores institucionales europeos encuestados esperan peores ganancias (la más baja en 8 años) y el 60% considera que las estimaciones de beneficios son demasiado altas”, señala la encuesta.

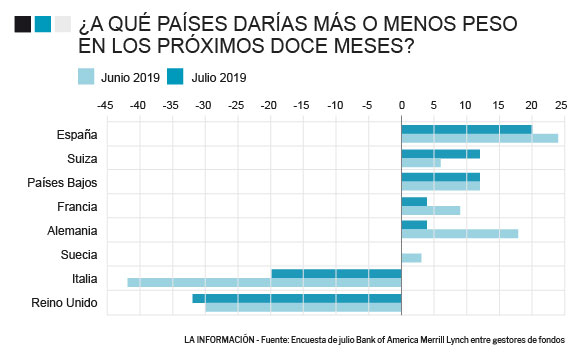

“El 20% de los inversores europeos prefiere sobreponderar a España en un horizonte de 12 meses, mientras que el Reino Unido es el país más ‘desagradable’ para ellos, con un 32% de los encuestados que dicen lo infraponderarán en los próximos 12 meses. El sentimiento hacia Italia fue el que más mejoró, mientras que Alemania experimentó la mayor caída en las preferencias durante el mes”, según el comentario de los analistas de Bank of America que acompaña a la encuesta.

Con los datos a nivel global, la encuesta de este mes muestra que los inversionistas han añadido riesgo a sus carteras de inversión, rotando hacia valores cíclicos (acciones, Europa, industrias, bancos) y saliento fuera de las defensivas (bonos, REIT, utilities y materias primas). “Mirando las asignaciones geográficas de las acciones, EEUU y la zona euro se unen como las regiones más favorecidas, ambas con sobreponderación neta del 9%. Los mercados emergentes continúan encabezando la lista, con un 23% neto de inversionistas encuestados que indican que están sobreponderados en la clase de activos”.

Europa y la japonización

“Las últimas semanas se han caracterizado por un cambio de actitud de los principales bancos centrales, que cada vez se muestran más proclives a aplicar políticas aún más expansivas en los próximos meses. Estas políticas ultra laxas no acaban de ser acordes con una evolución de los datos económicos que no parece tan negativa, si bien, pesan tanto la incertidumbre ligada a la guerra comercial como el escaso crecimiento de los precios”, apuntan desde el servicio de estudios Ibercaja en sus 'Apuntes de Coyuntura' de julio.

Otro escenario mucho más negativo es el que plantean los estrategas de Goldman Sach en otro informe reciente sobre Europa, en el que hablán de su 'japonización'. "Los rendimientos del Bund alemán son negativos, el crecimiento en Europa ha sido decepcionante, la inflación sigue siendo baja y los beneficios por acción de las empresas europeas apenas han crecido en 12 años. La imagen tiene claros paralelismos con Japón y la similitud en el comportamiento de las acciones de los bancos ha sido asombrosa”, esboza el equipo de Peter Oppenheimer, ex director financiero de Apple y alto cargo ahora en Goldman Sachs.

Si bien, Goldman recuerda que no todo es igual entre ambas regiones y épocas ya que la a inflación ha sido baja en Europa, pero sigue siendo positiva a diferencia de Japón. “Los bancos centrales se han quedado sin capacidad de maniobra en tipos: en Europa ha sucedido más rápido, pero tanto el BCE como el Banco de Japón tienen poca capacidad de hacer políticas más expansivas de forma convencional”. ¿Seguirán las economías europeas el mismo camino que atravesó Japón en los 90?

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios