La incertidumbre global está pesando como una losa sobre la recién iniciada temporada de resultados en Estados Unidos. Tanto, que los grandes gestores prevén las peores perspectivas para los beneficios empresariales desde el año 2008, en pleno estallido de la crisis financiera. El sentimiento del mercado se ha venido abajo desde octubre y, sin embargo, las grandes firmas de inversión defienden que estamos ante una sobrerreacción de los inversores que no se corresponde con las cifras macro.

Una recesión económica mundial no es el escenario central para la mayoría de los analistas y gestores... No al menos en el más corto plazo. El motivo es que la economía de EEUU sigue disfrutando de un crecimiento sólido y que en China, que pese a crecer con fortaleza podría estar frenándose, el mercado no descarta nuevos estímulos por parte del Gobierno de Xi Jinping.

Salvo un error político importante (de la Fed o Trump), Estados Unidos debería seguir creciendo bien, aunque a un ritmo más lento, apuntan desde Amundi. En su informe Cross Asset Investment Strategies, la gestora hace hincapié en que la ralentización en Europa "sí es más pronunciada", principalmente por tensiones como el Brexit, Italia y, más recientemente, Francia.

Esto no impide que la última encuesta mensual a gestores de fondos que elabora Bank of America Merrill Lynch recoja las peores perspectivas sobre los beneficios empresariales: un 52% espera que los beneficios se deterioren el año que viene, en lo que supone un empeoramiento notable de las mismas en relación a hace un año (cuando un 39% confiaba en que dichas perspectivas podrían mejorar).

Gracias al alivio de las tensiones comerciales, el abaratamiento del petróleo o las elecciones europeas de mayo prevén una estabilización de las condiciones económicas según vaya avanzando el año. Así, el crecimiento se desaceleraría pero manteniéndose por encima de su potencial tanto éste como el próximo año.

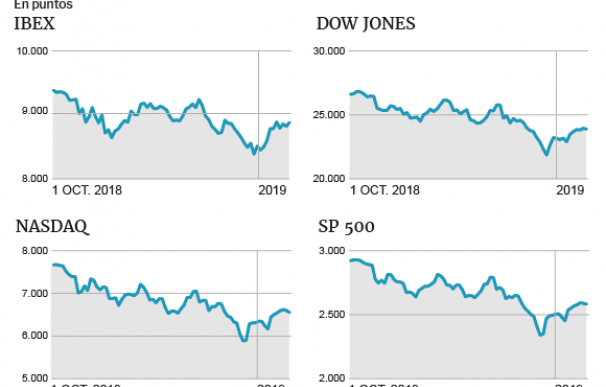

Desde los mínimos registrados a finales del año pasado los principales índices rebotan alrededor del 7% en Europa y un 12% en EEUU. Ahora las valoraciones son más atractivas y pueden apoyarse tanto en la mejora de expectativas en las negociaciones entre EEUU y China, como en la mayor sensibilidad de los bancos centrales a las señales de frenazo o a esos nuevos estímulos monetarios y fiscales por parte de China. Con esta base, Natalia Aguirre, directora de Análisis de Renta 4, incide en que las guías que ofrezcan las compañías de cara a este ejercicio podrían venir a confirmar el atractivo de dichas valoraciones.

Sobre el caso concreto de la banca estadounidense y en un entorno de tipos más elevados en la primera economía del mundo, Jon Curran, senior investment manager de Aberdeen Standard Investments, destaca que se trata de entidades con negocios diversificados por lo que pueden compensar el impacto de los vaivenes del mercado en sus resultados con otras líneas de negocio. Desde su punto de vista lo más importante es que la caída de los tipos hipotecarios por la menor rentabilidad de los 'treasuries' podría convertirse en un revulsivo para el negocio de crédito inmobiliario de los bancos.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios