El 7 de octubre de 2015, la constructora OHL anunció una ampliación de capital de 1.000 millones de euros, a razón de 5 euros por acción, con un descuento del 61% respecto a su cotización en bolsa entonces (13,1 euros) y que iba a triplicar el número de acciones en circulación. Una semana después, la familia Villar Mir, principal accionista de la compañía con más del 50% del capital, movió ficha de forma sigilosa para protegerse con derivados del previsible desplome bursátil de la constructora.

El clan familiar diseñó junto al banco francés Natixis una estrategia de derivados financieros que, dado el buen rendimiento, replicó seis meses más tarde con Société Générale (SG), otro de los bancos de cabecera de los Villar Mir. Desde abril de 2018 y hasta octubre de 2019, estos contratos que afectan a 20 millones de títulos de OHL (6,7% del capital) han comenzado a vencer (ejecutarse) con una proyección de plusvalías todavía por estimar, pero que se presumen gigantescas a la luz del gráfico bursátil de OHL. La constructora ha pasado a cotizar a 0,8 euros por acción, un 93% menos que en octubre de 2015. Pasó de capitalizar más de 2.000 millones a poco más de 300 millones.

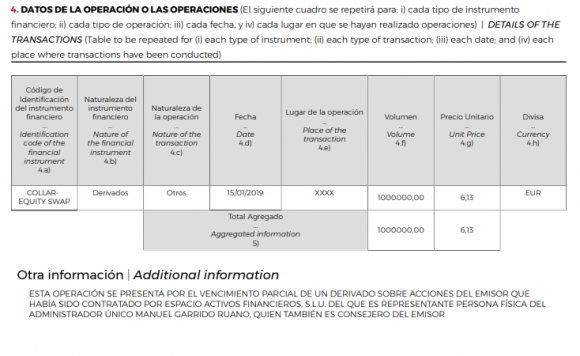

Según un comunicado enviado a la CNMV, Espacio Activos Financieros, sociedad de Grupo Villar Mir (GVM) y tenedora del 6,7% del capital de OHL, ha comunicado el vencimiento parcial de un derivado bajista (tipo collar equity swap) sobre 1 millón de títulos de la constructora con un precio ‘strike’ (precio de ejercicio) de 6,13 euros por acción. Esta comunicación al supervisor, que firma el director financiero de GVM, Manuel Garrido Ruano, se une a otras realizadas en julio y octubre de 2018 por Espacio Activos Financieros y que elevan el número de títulos liberados de estos ‘cortos’ a 7,6 millones de acciones.

“Gato encerrado”

Una de las cuestiones por confirmar era si eran coberturas contables o, simplemente, posiciones cortas o bajistas -que se benefician de la caída de la acción-. Espacio Activos Financieros resuelve el debate ya que en su cuenta de resultados de 2017, por consejo del auditor, contabiliza este paquete de derivados como valores negociables y no como cobertura contable porque no puede justificar su uso sin otros fines que no sea el trading. Su impacto debe quedar reflejado en la cuenta de pérdidas y ganancias de la sociedad en la cuenta de resultados de 2018 y 2019, que están aún por presentar. Entre 2016 y 2017, los Villar Mir contabilizaron alrededor de 1 millón de euros con la estructura de Natixis, mientras que valoraron en cerca de 10 millones las pérdidas con SG. Estas cifras quedan a años luz de la realidad. Desde 2018 se dispararán sus ganancias tanto con un banco como con el otro hasta niveles de entre 75 y 120 millones, según estimaciones a partir de los precios de ejercicio de los swaps (6,1 y 5,2 euros) y la cotización actual que mantiene OHL (0,8 euros).

La estructura de derivados desplegada durante estos años por los Villar Mir es un collar equity swap, “que supone la venta de una opción de compra (call) y la adquisición de una opción de venta (put)”, según explica Espacio en su cuenta de resultados. Es una estrategia usada para maximizar el beneficio vendiendo una opción call (alcista) cuando no se esperan mayores subidas y protección a la baja con la put (bajista) ante las caídas. Tras cobrar un dividendo extraordinario de OHL de más de 50 millones de euros en junio de 2018, vender el 12% de por unos 100 millones y gracias a las plusvalías de estos derivados tras crash bursátil de OHL de finales de 2018, los Villar Mir podrán compensar en parte el aparente desastre de su inversión en la constructora, donde todavía controlan un 38% del capital.

No correrán la misma suerte los inversores que acudieron a la llamada de Deutsche Bank y otros brókers como el Santander, cuando en junio de 2018 colocó entre institucionales el 12% de los Villar Mir con la bandera del final del saneamiento de la constructora. Gestores de fondos del prestigio de Lola Solana (Santander Small Caps), Iván Martín (Magallanes Iberia), Álvaro Guzmán (Azvalor Iberia) y Javier Ruiz (Horos Iberia), entre otros, escucharon los cantos de sirena.

En conjunto, el citado elenco de gestores 'value' llegó a tener más del 10% del capital de la empresa, pero en seis meses se han ido todos de forma traumática. “En cierto sentido, se puede decir que acudimos como abejas a un tarro de miel, sin cuestionarnos si había gato encerrado”, lamentan desde la gestora Horos Funds en su carta anual, donde acusan a los gestores de OHL de falta de sinceridad. “No podemos controlar si los números son falsos. Lo que sí podemos controlar es con qué equipos directivos nos asociamos”, señala de forma tajante la firma española sobre la constructora.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios