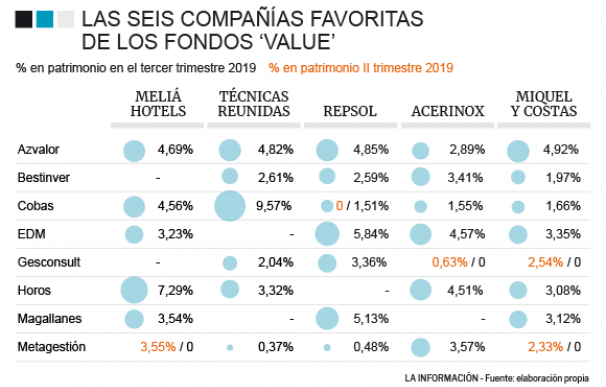

Invertir en compañías que cotizan en bolsa por debajo de su verdadero valor. Esa es la principal premisa por parte de los gestores de fondos de inversión que siguen la filosofía 'value' y casi todos ellos coinciden en un selecto grupo de seis compañías de la bolsa española que están infravaloradas: Acerinox, Meliá Hotels, Miquel y Costas, Repsol y Técnicas Reunidas. Entre ellas figuran dos compañías familiares, como la segunda y la tercera, que es una de las opciones preferidas para los expertos de las gestoras.

El tercer trimestre ha dejado dos lecturas muy claras en la industria de fondos de inversión. Una es que las gestoras se han mostrado muy activas en los últimos meses y han realizado numerosos cambios en la cartera, a excepción de Azvalor y Bestinver, que confían plenamente en sus estrategias actuales. La otra, que hay fondos 'value' que han tocado retirada dentro de las preferidas de la industria lo que podría evidenciar que han dejado de estar infravaloradas o, por lo menos, que hay mejores oportunidades de inversión.

Miquel y Costas es, sin lugar a dudas, el 'ojito derecho' de los gestores 'value'. Todos los principales fondos de bolsa española que siguen esta filosofía tenían títulos suyos en cartera hasta que alguna gestora, durante el tercer trimestre, decidía que era el momento de deshacer la posición y buscar otras alternativas. La papelera sufría este curso caídas próximas al 8% y cotizaba en los 15,28 euros por título, lejos de los 22 euros en los que arrancaba en 2018, y gestoras como Metagestión y Gesconsult decidían hacer las maletas.

Gonzalo Sánchez, gestor de Gesconsult Renta Variable, ha señalado a La Información que la salida de Miquel y Costas, en la que tenía un 2,54% del patrimonio invertido, obedece a que "hemos orientado la cartera hacia compañías más grandes y no expuestas a un sector maduro como el del tabaco, donde la entrada de nuevos productos podrían pasarle factura en el medio plazo".

La firma Gesconsult, a través del fondo Gesconsult Renta Variable, también ha liquidado su posición en Acerinox, en la que tenía invertido una posición testimonial (0,63%) se debe "a las caídas que estamos viendo por el lado de la demanda tanto EEUU como Europa. En esta última área se añade además el incremento de las exportaciones de Asia, que provocado incrementos de los stocks y precios de venta". Además, Gonzalo Sánchez va un paso más allá y destaca que "creemos que hay compañías cíclicas con más visibilidad en este punto". Por ejemplo, han irrumpido en ACS con una posición fuerte que alcanza el 4,43% del patrimonio.

Metagestión es la otra gestora que ha hecho cambios entre los favoritos de los fondos 'value'. Su fondo de bolsa española, el Metavalor, ha decidido vender sus posiciones en Meliá Hotels y Miquel y Costas, a la vez que reducía fuertemente su peso en Técnicas Reunidas. ¿Los motivos? Similares a los que esgrime Gesconsult en sus cierres ya que, según señalan en su carta del tercer trimestre "las ventas se produjeron porque se encontraron alternativas de inversión con mayor potencial a largo plazo". Algunas de ellas han sido Acciona, Amadeus, ArcelorMittal, Cellnex, Colonial, Enagás, Ferrovial, Grifols, Naturgy, Banco Santander y Solaria dentro de la bolsa española.

Las cinco estrategias más repetidas en los grandes fondos 'value' también gozan del beneplácito de los bancos de inversión, a excepción de Técnicas Reunidas. La compañía especializada en infraestructuras para el sector del petróleo y del gas goza de una recomendación de 'mantener' por parte del consenso de mercado y un potencial a doce meses del 22%. El resto, si bien algunos tienen un recorrido alcista algo menor pero próximo al 20% (Acerinox y Repsol) gozan de un mejor consejo ya que tienen el cartel de 'comprar' y en los casos de Meliá Hotels y Miquel y Costas su precio objetivo está un 30% por encima de su precio de cotización.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios