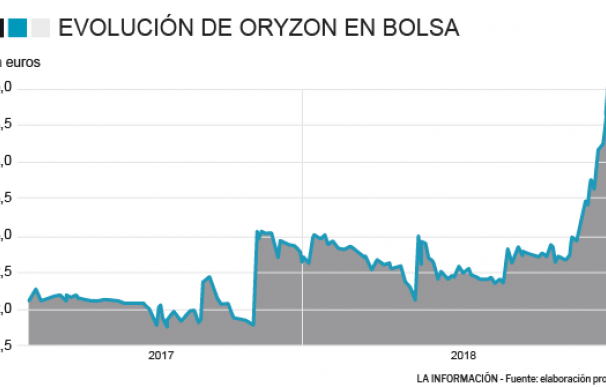

Oryzon Genomics es una de las protagonistas del primer semestre. La biotecnológica española está entre los títulos que más avanzan gracias a un calentón bursátil superior al 80% durante este 2018, lo que ha provocado que numerosas inversores pongan su 'lupa' en la compañía.

La firma Najeti Capital, a través del gestor Jean-Jacques Durand, ha aprovechado este rally alcista para hacer caja y ha vendido un 2% del capital, valorado a precios de mercado en más de 3,5 millones de euros. Su posición ha pasado del 4,639% al 2,68% del capital, por lo que ha dejado de ser accionista significativo de la biotecnológica.

De hecho, la empresa española únicamente contaría con un único accionista significativo: José María Ventura Ferrero. A través de la sociedad Arriendos Venferca SL posee un 5,868% del total de acciones, participación que estaría valorada, a precios de mercado, en más de diez millones de euros.

La marcha de Oryzon Genomics es envidiable y se produce al calor de buenas recomendaciones de los bancos de inversión y a la aprobación de su ensayo para el Alzheimer tanto en España como en Reino Unido y Francia. De hecho, ya está reclutando pacientes para llevar a cabo dichos estudios médicos.

El estudio, llamado Etheral, se lleva a cabo en hospitales europeos y está diseñado para evaluar, durante 26 semanas de duración, la seguridad y tolerabilidad de ORY-2001 en pacientes con Alzheimer en estadio leve y moderado. Además, incorpora como objetivos secundarios las diferentes dimensiones que se manifiestan en los pacientes de esta enfermedad, no solo la evolución de la memoria sino también las alteraciones del comportamiento como la agresividad y la desconexión social.

Solventis era una de las casas de análisis que daba un fuerte impulso a Oryzon. En uno de sus últimos informes de análisis destacaba que el ORY-1001, "a pesar de ser devuelta por el partner industrial, podría tener valor" a la que se uniría la molécula ORY-2001. Por tanto, señalaban que ambas moléculas serán licenciadas este año y asignan sus probabilidades de éxito (en torno al 15% para ambas) por lo que "el valor de la compañía sería de 350 millones por lo que teniendo en cuenta los gastos y la deuda financiera de la compañía este se situaría en torno a los 262 millones". Es decir, valdría a día de hoy, exactamente dos veces más (7,66 euros por acción) de lo que actualmente valora el mercado a la compañía.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios