Los gestores de fondos 'value' encaran un año que esperan que sea más positivo que el curso pasado. La mayoría de fondos de bolsa española, si bien lograba saldar el año en positivo, se situaban lejos de sus índices de referencia. Situación que parece repetirse en este arranque de 2020 ya que algunos, como el Azvalor Iberia o el Cobas Iberia, de Francisco García Paramés, se sitúan de nuevo en el vagón de cola.

Con el objetivo de dejar atrás la mala marcha de 2019, la mayoría de gestores se ha puesto manos a la obra a la hora de encontrar 'pólvora seca' que pueda dar un plus de rentabilidad a sus carteras y han puesto casi toda la carne en el asador ya que la liquidez, en la mayoría de fondos, es mínima y no supera el 5%. Pero, ¿qué cambios han realizado los grandes fondos 'value' de bolsa española?

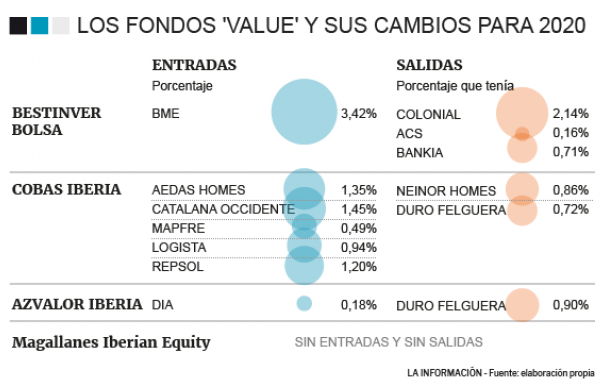

Francisco García Paramés, director de Inversiones de Cobas, busca reducir distancias respecto a sus índices durante este curso. En la carta remitida a la CNMV destaca que "durante el año hemos rotado la cartera ibérica de manera importante. Hemos salido completamente de nueve compañías que en conjunto tenían un peso cercano al 13% a diciembre del 2018", entre las que se incluyen Neinor Homes o Duro Felguera en el cuarto trimestre. "Por otro lado, hemos entrado en nueve compañías que en conjunto su peso se acerca al 9%, siendo las más importantes Catalana Occidente, Correios de Portugal y Aedas, estas tres con pesos cercanos al 1,5% a cierre de 2019". Además, también irrumpía en Mapfre, Logista y Repsol.

Desde la gestora destacaban en su carta que la inestabilidad geopolítica global y la incertidumbre política interna siguen pesando negativamente, haciendo que el mercado español se coloque a la cola del resto de índices. "La formación de gobierno penalizó el selectivo, pues dentro de las medidas del programa incluye una tasa a la banca y una nueva regulación del sector eléctrico, ambos sectores aglutinan cerca de la mitad de la ponderación del Ibex 35". No obstante, Paramés tiene puesta toda la carne en el asador ya que solo tiene un 1,72% de liquidez y está invertido cerca del máximo legal permitido del 99%".

Bestinver apenas ha realizado cambios. Beltrán de la Lastra, director de Inversiones de la gestora propiedad de Acciona destacaba en un encuentro con periodistas que no veía "gangas" y apelaba a la paciencia para crear posiciones, a la vez que veía oportunidades en los bancos españoles, que se quedaban más rezagados respecto a los europeos. En su carta del Bestinver Bolsa remitida a la CNMV destacaban que "hemos buscado un fino equilibrio entre incrementar la exposición a compañías

baratas (principalmente financieras e industriales), evitar las trampas de valor (en los mismos sectores), gestionar el riesgo de iliquidez, y por supuesto, aprovechar nuestra ventaja competitiva generada por nuestro equipo de análisis".

Con todo ello, durante el segundo semestre incorporaban BME a su cartera y que se produjo en su totalidad antes de la opa de SIX por lo que "pudimos beneficiarnos en gran medida de la revalorización que sufrió a raíz de la misma". Por el lado de las salidas destacaba Colonial, "una compañía con unos activos únicos en ciudades como Madrid, Barcelona o París, cuyo precio ya no nos dejaba suficiente margen de seguridad", que se unía a más adiós en cartera como ACS o Bankia.

El Azvalor Iberia no ha arrancado el curso como seguro que esperaban Álvaro Guzmán o Fernando Bernard, codirectores de Inversión de la gestora. El fondo se sitúa en el vagón de cola y las diferencias, tanto para bien como para mal, serán elevadas ya que "nuestras ponderaciones sectoriales y bursátiles representan una posición muy alejada del consenso y responde a las oportunidades que encontramos tras el análisis de los fundamentales de cada compañía".

Las únicas incorporaciones del semestre realizadas por Azvalor han sido la portuguesa Distribuidora IN y Dia, con una reducida exposición del 0,18% del patrimonio, mientras que han aumentado peso a Prosegur, Técnicas Reunidas o Ence. En el lado opuesto destaca la venta de Duro Felguera y la reducción en Sonaecom SGPS, Tubacex y Acerinox.

Magallanes ha sido la única gestora 'value' sin hacer entradas o salidas en su fondo ibérico. Iván Martín, si director de Inversiones, destacaba que la actividad ha seguido centrada en reducir el riesgo y ampliar el potencial de revalorización mediante la ponderación en empresas cuyo precio (por excesivamente bajo) de cotización no refleja los fundamentales del negocio.

Los pequeños cambios en el Magallanes Iberian Equity han sido para incrementar el peso en Iberpapel y para reducir su exposición a Inditex y al sector de la energía, con menos peso en Repsol, Siemens Gamesa y Naturgy. Además, y al igual que sus compañeros, tiene casi todo su patrimonio invertido puesto que el nivel de inversión se mantiene en niveles elevados próximos al 98%, "debido al gran potencial de revalorización que observamos en las diferentes empresas que conforman la cartera", según señalaban a sus partícipes.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios