No corren buenos tiempos para los antiguos gestores de Bestinver. Tanto Francisco García Paramés, director de inversiones y fundador de Cobas, como Alvaro Guzmán y Fernando Bernard, creadores de la firma Azvalor, no logran 'subirse al carro' del resto de gestores de bolsa internacional y se sitúan en el vagón de cola. De hecho, sus fondos están entre los que peor se comportan en 2019 y es probable que cierren el primer semestre con una calificación de 'suspenso'.

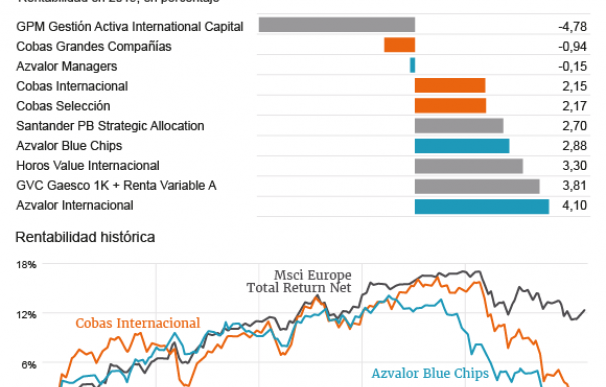

Si miramos la evolución de los fondos españoles de la categoría renta variable global en Morningstar se aprecia como el Cobas Grandes Compañías es el segundo que peor se comporta en 2019 (-0,94%). Además, le siguen el Azvalor Managers ideado por Javier Sáenz de Cenzano (-0,15%), el Azvalor Blue Chips (2,01%), el Cobas Internacional (2,15%) y el Cobas Selección (2,17%). De hecho, solo se comporta peor que ellos el GPM Gestión Activa International Capital, que cede un 3,55% en el año.

Los motivos de que los fondos de inversión de Cobas o Azvalor se sitúen en el vagón de cola obedece a la composición de sus carteras. Francisco García Paramés cuenta entre sus grandes posiciones con varias compañías a las que el mercado ha castigado duramente: Aryzta, Babcock y Teekay. Recientemente, tanto el fabricante suizo de panecillos congelados como el contratista de defensa lanzaban sus 'profit warning' que agudizaban su castigo en bolsa y evidenciaban la delicada situación que atraviesan.

Durante el segundo trimestre la buena evolución de ellas ha sufrido un giro de 180 grados. Paramés destacaba en su carta del primer trimestre que "Aryzta se ha revalorizado un 25% y Teekay Corp un 17%; así la Cartera Internacional se ha revalorizado durante el primer trimestre un 10,8%". No obstante, las malas previsiones han hecho que la empresa suiza cotice sin apenas subidas en el año y la alemana lo haga en mínimos históricos.

La caída de los fondos internacionales de Azvalor obedece a la composición sectorial de su cartera, con fuerte peso en compañías energéticas (39,75%) y de materiales (35,11%). Una estrategia errónea (de momento) y que justificaban en que "históricamente han marcado el inicio de un ciclo alcista en bolsa del sector de materias primas: la infravaloración de las compañías de materias primas respecto de otros activos, un fuerte ciclo bajista anterior en el precio de las materias primas, un largo período de excesivo crecimiento de los agregados monetarios y un período de especulación financiera".

El mercado no respalda el "estamos comprando buenos activos y lo estamos haciendo a precios que llegan a ser, en muchas casos, de saldo", tal y como destacaba Fernando Bernad, codirector de Inversiones de la firma en su carta del primer trimestre . Cameco, la mayor empresa de uranio que cotiza en bolsa y una de sus grandes apuestas al tener invertido un 6,99% del patrimonio, cotiza en mínimos de septiembre de 2018 y está penalizada por la creencia de que la energía nuclear es peligrosa y cara. Por su parte, Consol Energy, focalizada en el negocio del carbón como fuerte energética, cotiza en su nivel más bajo desde finales de 2017.

Los gestores de ambos fondos coinciden en la visión optimista sobre algunas compañías y hacen que forme parte de la cartera de ambos. Por ejemplo, el Cobas Internacional tiene un 2% del patrimonio y el Azvalor Internacional un 2,41% en Petrofac, que sufría un desplome del 30% el 7 de febrero tras ser el responsable de ventas de la compañía declarado culpable de 11 cargos de soborno en relación a acuerdos petroleros en Irak y Arabia Saudita. Otras compañías en las que han depositado su confianza ambos equipos de inversión son Hyundai Motor o International Seaways, entre otras.

Ambos productos, como es lógico, se sitúan por debajo de su índice de referencia en 2019 e incluso desde su nacimiento. Paramés destaca en su carta del primer trimestre que "el Cobas Internacional comenzó a invertir en renta variable a mediados de marzo de 2017 y ha obtenido una rentabilidad del -19,7% frente al +7,4% del índice. Obviamente este resultado no es aceptable, pero iremos recuperando paulatinamente la rentabilidad perdida gracias al potencial de revalorización, del 116%, y a la seguridad que tenemos en ese potencial". Algo más satisfactorio es el escenario para sus antiguos compañeros en Bestinver ya que el Azvalor Internacional se comporta mejor que su índice desde el lanzamiento del fondo a finales de 2015 al sacarle 9,8 puntos desde su nacimiento.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios