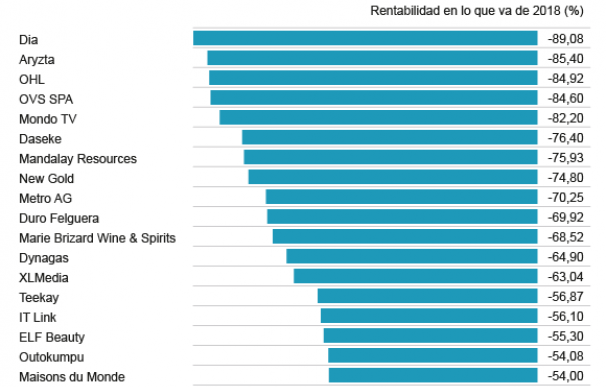

La gran mayoría de los fondos 'value' españoles se encaminan, a falta de poco más de un puñado de sesiones, a cerrar uno de sus peores años desde el funesto 2008. Aryzta, Dia, OHL, la italiana OVS Spa, Teekay Tankers o New Gold son algunos de los muchos puntos negros que cerrarán 2018 con caídas superiores al 50% y que se han encontrado los gestores en sus apuestas más ambiciosas.

La gran decepción del año en el sector de fondos es sin duda la actuación de los productos liderados por Francisco García Paramés. De hecho, 2018 se convertirá en unos de los peores años en cuanto a revalorización para el gestor desde sus inicios en Bestinver allá por 1993. En el apartado internacional, el 26,25% que se deja a través de Cobas Internacional o el 24,7% que cede el de Selección se quedan muy cerca del 26,95% que se hundió en 1998 Bestinver Internacional. En el apartado ibérico es todavía peor, ya que la cifra actual (-12,58%) es su segundo peor ejercicio, solo superado por el fatídico 2008, en el que perdió hasta un 42,14%.

El principal desencadenante del fuerte hundimiento de Cobas es su fuerte apuesta por algunas compañías con desplomes importantes. El primer caso que viene a la cabeza es el de Aryzta, una firma se ha hundido en este año por encima del 85% tras una fuerte ampliación de capital. El caso de la italiana OVS Spa, aunque menos sonado, también ha hecho daño a la rentabilidad de la cartera del gestor tras un desplome del 84%. Otro valor que ha lastrado a Paramés y que supone más de un 1% de su cartera es la firma de transporte marítimo y fluvial, Dynagas LNG.

Precisamente, el sector del transporte marítimo ha sido uno de los preferidos por los gestores 'value' para este 2018, aunque sin suerte. Al desplome de Dynagas se le une una de las mayores posiciones que comparte tanto Paramés como sus pupilos Álvaro Guzmán de Lázaro y su compañero Fernando Bernad (a través de azValor), Teekay Tankers (-57%). A finales de 2017, ambos gestores defendían su inversión gracias a que "en el sector naviero estamos comprando a un tercio del valor neto de los activos".

En el negocio de las materias primas, una de las principales apuestas de azValor, también han tenido los gestores puntos negros. Resaltan dos nombres principalmente de firmas canadienses, el de Mandalay Resources y el de New Gold, que se dejan en 2018 cerca de 75%. Ambas han sido una de las grandes inversiones que hicieron Guzmán y Bernard tiempo atrás, hasta el punto de que la primera ha superado en algún trimestre el 1,1%, mientras que la segunda llegó a representar un 2,5% de su cartera.

El resto de fondos 'value' también han tenido sus grandes fallos a la hora de realizar sus apuestas. En el caso de la exótica Outokumpu, firma finlandesa especializada en hierro y acero, tanto Horos como Metavalor comparten su derrumbe que se acerca al 55%. Por su parte, True Value ha tenido que lidiar con el desplome del 82% de la italiana Mondo Tv o del 63% en el caso de XLMedia (empresa dedicada al mundo de la publicidad). Mientras que Magallanes ha lidiado con la alemana Metro AG que ha cedido desde su entrada, en el segundo trimestre, más de un 53%.

OHL y Dia, los grandes protagonistas en España

OHL y Dia han sido dos de los grandes valores en los que los fondos españoles se han quedado más 'pillados' , y los value no han sido ajenos. Horos es la gestora de valor que más ha sufrido con la caída de la primera, ya que tiene invertido en ella hasta un 5,44% del patrimonio de su Horos Value Iberia, y un 3,21% de su Horos Value Internacional. Metavalor o azValor son otras de las gestoras que no previeron el hundimiento en el último tramo del año de la constructora. En el caso de Dia resalta el hecho de que Paramés entrase poco antes del gran desplome de la compañía a partir de octubre.

Desde un punto de vista más técnico, según las pautas de inversión de este tipo de fondos, se puede entender que algunos gestores buscaran invertir en OHL, aunque no se comprende tanto la decisión en Dia. La primera, tras la venta de Concesiones, cumplía con las premisas de ser una compañía muy castigada en bolsa, con muy poca deuda y una caja ociosa de más de 1.000 millones. No como en el caso de la distribuidora, con una deuda alta y problemas en su capital circulante. Una condición que Paramés reconoció: "Erámos conscientes de que iban a tener que hacer unas provisiones extraordinarias y pensábamos que habían hecho toda la limpieza", aunque finalmente decidió invertir.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios