La 'batalla' sana entre Francisco García Paramés y Álvaro Guzmán de Lázaro registra un nuevo 'enfrentamiento' como viene siendo habitual cada vez que toca, de manera trimestral, mostrar las cartas y desvelar las estrategias que entran o salen de sus carteras. En esta ocasión, a cierre de 2018, han realizado un movimiento exactamente idéntico: salir de Coca Cola European Partners, la embotelladora de la marca de refrescos.

El eterno debate de quién copia a quién vuelve a reavivarse pero tiene (gran parte) de lógica que las similitudes sean evidentes. Tanto el 'Warren Buffett español' como el director de Inversiones de Azvalor coincidían en la gestora Bestinver, propiedad de Acciona, durante muchos años, con Paramés capitaneando la firma y con Guzmán de Lázaro como 'número dos'. De hecho, en el mercado se rumoreaba con la posibilidad de que el primero recalara en Azvalor tras su salida de Bestinver pero finalmente optaba por crear su propia gestora: Cobas.

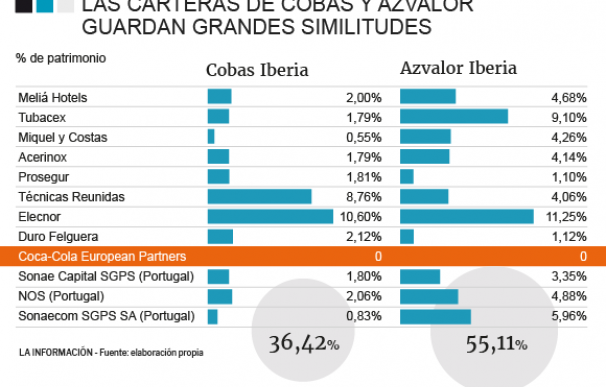

La filosofía tanto de Cobas como de Azvalor es 'value' lo que unido a un pasado en común por parte de ambos gestores hace que coincidan en la selección de un buen número de valores. De hecho, los fondos ibéricos de ambas gestoras (Cobas Iberia y Azvalor Iberia) tienen 13 acciones en común que, si sumamos su peso en el patrimonio, asciende hasta el 34,11% para la firma de Francisco García Paramés y un 53,90% para la de Álvaro Guzmán. No obstante, la liquidez de ambos es muy reducida y es de un 0,97% para el primer fondo y de un 2,05% para el segundo.

En los tres últimos meses del año ambos gestores han coincidido en un movimiento: salir de Coca Cola European Partners. Ambos fondos cuentan con Elecnor como su mayor posición, al invertir por encima del 10% en la empresa de ingeniería vasca, mientras que realizan una apuesta clara por Técnicas Reunidas. Además, coinciden en tres compañías lusas como NOS, Sonae Capital SGPS y Sonaecom SGPS SA.

Las perspectivas para el Cobas Iberia y el Azvalor Iberia son muy similares. El primer fondo cuenta con un precio objetivo de 175 euros por participación, lo que implica un 85% de potencial de revalorización mientras que los expertos del segundo producto calculan que su 'rally' ascendería hasta el 92%.

Los expertos de Azvalor destacan en referencia a su inversión de Elecnor que "cuenta con activos eólicos en Brasil, España y Canadá, redes de transmisión eléctrica en Brasil y otros activos de energía que en conjunto cubren prácticamente todo el valor de mercado y la deuda. Nos están 'regalando', por tanto, su negocio más tradicional de ingeniería, que cuenta con una de las mejores trayectorias de rentabilidad y con una gestión que se ha demostrado brillante".

Ambos gestores han puesto a trabajar la liquidez tras las caídas. Los expertos de Cobas destacaban que ha aprovechado los descensos en la última parte del año para entrar o aumentar su posición en compañías que conoce desde hace mucho tiempo. Entre ellas Semapa, Acerinox o Meliá (Azvalor también está en la hotelera), en la que "sólo el valor de sus inmuebles equivale a más de 15 euros por acción, a lo que habría que sumar el valor de su negocio de gestión hotelero".

La filosofía 'value' de ambas gestores es el ADN de los dos fondos ibéricos. Cobas destaca que compran activos infravalorados y que no pretenden anticiparse al comportamiento de los mercados a corto plazo sino la evolución a largo plazo de los activos que nos interesan. Por tanto se aprovechan de las caídas de los mercados para obtener precios más bajos en los valores seleccionados". Por su parte, en Azvalor buscan y analizan compañías de gran calidad, invirtiendo en buenos negocios, con ventajas competitivas sostenibles en el tiempo, elevados retornos sobre capital empleado (ROCE), dirigidos por un buen equipo gestor y cuyo valor intrínseco no esté reflejado en su precio de cotización.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios