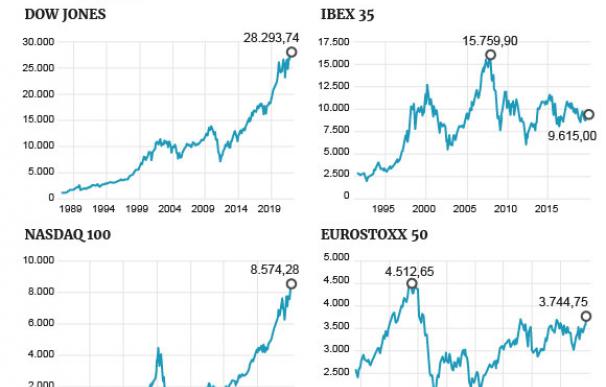

Wall Street ha vuelto a marcar máximos históricos. El Dow Jones ha superado los 28.200 puntos mientras que el Nasdaq 100 ha batido los 8.570 puntos mientras que las principales plazas europeas se sitúan lejos de sus referencias más altas, sobre todo en el caso del Ibex 35. Por ejemplo, hace diez años el selectivo español cotizaba cerca de los 12.000 puntos y actualmente lo hace en 9.640 puntos mientras que el índice que aglutina las 50 empresas más grandes del Viejo Continente está sobre los 3.750 puntos y en el pasado lograba batir los 4.500 puntos.

Los factores que hacen que Wall Street cotice en máximos históricos y en Europa la situación sea bien distinta son, principalmente, cuatro. Los expertos de Banco Santander han señalado el elevado peso de la banca, la alta exposición de las compañías europeas a los mercados emergentes (con fuertes caídas de sus divisas), la menor visibilidad del mercado laboral que se traduce en una mejora de márgenes más limitada y el bajo crecimiento económico en Europa, que hace que los ingresos de las cotizadas sean menores.

La composición sectorial de los índices explica gran parte de la diferencia. Si bien el sector financiero ha sido el principal motor de los beneficios a un lado y otro del Atlántico tras la crisis financiera. No obstante, "sectores como la tecnología, farmacia y telecomunicaciones han generado el 60% del crecimiento de beneficios del S&P500, mientras que en el caso del mercado europeo solo han aportado el 15%", según señalan los analistas del banco presidido por Ana Botín en su 'Semanal de Estrategia'.

Este curso ha sido especialmente delicado para las compañías y muchas se han situado por debajo de las previsiones del consenso de mercado en términos de beneficios. La explicación se encuentra en los bajos precios de las materias primas, la desaceleración económica a nivel global, el deterioro del entorno de los tipos que penaliza al sector financiero, la 'guerra comercial' y toda la incertidumbre que rodea al sector del automóvil. De hecho, en lo que va de 2019 las revisiones a la baja de los beneficios europeos han llegado a ser del 10,9%, con revisiones al alza solo en el caso del sector financiero.

De cara al próximo curso, los expertos señalan que "creemos que el crecimiento debería llegar, principalmente, de los sectores de bienes de consumo (ya que parte del impacto en los beneficios de 2019 sería un extraordinario), industria y financiero (quizá, la principal fuente de sorpresas negativas dado que no se esperan cambios significativos en el escenario de los tipos de interés). Estos tres sectores representan el 62% del crecimiento previsto en 2020".

De todos modos, hay que distinguir entre bolsa europea y española. La diferencia entre el EuroStoxx 50 y el Ibex 35 se ha situado en su mayor nivel en una década y, gran parte de la culpa, es de los bancos y Telefónica. Las grandes europeas aventajan al selectivo español en alrededor de 50 puntos porcentuales desde 2010 y evidencian el castigo que han sufrido las compañías españolas, sin ninguna cotizada dentro del 'top ten'.

Carlos Mendoza, portavoz de gestión de Altair Finance, señalaba que "hay dos factores que explican esta diferencia: la composición sectorial de los índices y la exposición geográfica. Si atendemos a la composición sectorial, mientras que el Eurostoxx 50 tiene mucho mayor peso en sector industrial y autos (está más correlacionado con el Dax alemán que con nuestro Ibex), el Ibex continúa con sector bancos como sector con más peso (25% versus 17% del Eurostoxx 50).

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios