Telefónica marcaba mínimos de 2012 el pasado 17 de septiembre al cerrar en los 6,633 euros por título, lo que confirmaba el mal momento de la 'teleco' española. José María Álvarez-Pallete, su presidente, afirmaba que esa era la tendencia del sector ya que "está claro que en la percepción de los inversores es el (sector) que peor se está comportando en bolsa en los dos últimos años", según declaraba en un ciclo en la Universidad de Deusto en Bilbao, ya que muchas cotizaban en rojo y era "no sólo Telefónica, todo el sector".

Desde que marcara mínimos hasta ahora se ha producido un rebote que habrá devuelto cierto ánimo a sus accionistas. Su precio de cotización se ha disparado un 15% en menos de tres meses (a pesar de las últimas caídas) y la 'teleco' se ha consolidado como la cuarta compañía por capitalización del Ibex 35 tras Inditex, Santander y BBVA.

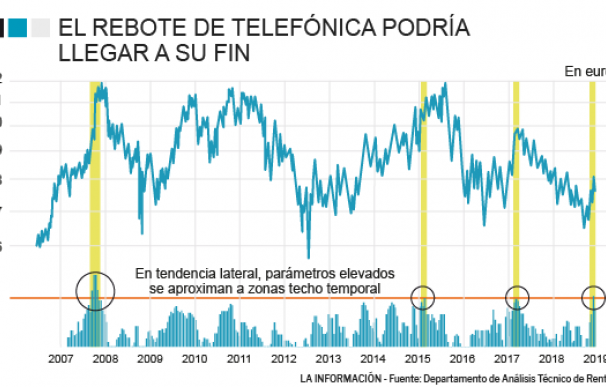

No obstante, Telefónica ha asistido a un rally bursátil que podría tener visos de llegar a su fin. Por tanto, se acabaría el impulso alcista que la 'teleco' ha vivido en el parqué y que le ha acercado a los números verdes al caer menos de un 3,5% en 2018. Eduardo Faus, responsable del departamento de Análisis Técnico de Renta 4, ha señalado que "el rebote ha sido rápido, generando parámetros semanales elevados, poco frecuentes en los últimos años. Este tipo de parámetros ha venido ofreciendo buenas zonas de venta en los últimos años, por lo que, pensamos más probable, se produzcan vueltas a zonas de soporte de cara en los próximos meses". Es decir, su precio de cotización podría volver a la zona de los 6,4 y 6,65 euros desde los que rebotaba.

Los gestores de fondos de inversión españoles también prevén un débil comportamiento de la acción. La mayoría (204 de 285) han decidido reducir el importe de su inversión y solo 61 han optado por incrementar sus posiciones. Por tanto, el patrimonio invertido ha caído en un 1,65%, hasta los 756,63 millones de euros, según datos de la CNMV.

Laguna Negra, uno de los fondos que hacía las maletas de Telefónica, destacaba en su carta del tercer trimestre que "pensamos que hay dos bolsas, una que cotizan valores más castigados y que nadie quiere como son las empresas de telecomunicaciones y del sector bancario y otros valores que están fuera de índices y cotizando a máximos". Por su parte, los gestores del Dunas Valor Flexible señalaban que "redujimos posición en Telefónica tras disminuir nuestras expectativas de rentabilidad de su negocio".

Juan Jose Fernández-Figares, director de análisis de Link Securities, ha señalado que "Telefónica lleva tiempo sufriendo el impacto de la necesidad de reinventar su negocio y la entrada de nuevos jugadores en el tablero. De momento, parece que mediante mejoras operativas está siendo capaz de mantener o, incluso mejorar, sus márgenes de explotación a pesar de la caída de sus ventas. Todo ello tiene un límite, por lo que, al igual que el resto de compañías del sector, deberá identificar nuevas fuentes de ingresos".

Respecto a su evolución bursátil, el experto de Link Securities ha destacado que "el sector lleva un año complicado en las bolsas europeas, penalización que en el caso de Telefónica se vio incrementada por su elevada exposición a los mercados emergentes, especialmente a Brasil. En los últimos meses el sector ha tenido un comportamiento mejor que el mercado al ejercer como 'refugio', lo que puede jugar a favor del comportamiento de la acción. A medio plazo el alto endeudamiento de la compañía y la elevada competencia, que puede seguir presionando a la baja ventas y márgenes, pueden jugar en contra del valor, por lo que no es un sector que nos seduzca mucho".

El endeudamiento podría reducirse a medio plazo al explorar Telefónica diversas operaciones de venta de activos. La aprobación sin condiciones de Bruselas a la fusión en Holanda entre Tele 2 y Deutsche Telekom suponía un giro radical en Bruselas ya que históricamente se había mostrado contraria a permitir operaciones corporativas que implicaran una reducción en el número de operadores de cuatro a tres por país. Por tanto, abre la puerta a que José María Álvarez-Pallete realizara una desinversión en O2, según señalan diversos expertos del sector.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios