La mayoría de planes de pensiones no obtiene los resultados esperados. Su rentabilidad es muy reducida y, en muchos casos, arroja pérdidas para el inversor: solo 6 de cada 100 se comportan en positivo este año, según datos de Morningstar. El resultado es desolador para los inversores y para la industria de fondos, por lo que Beltrán de la Lastra, presidente y director de Inversiones de Bestinver, ha hecho obligada autocrítica dentro del sector de gestión del ahorro de terceros en fondos de pensiones, en la edición de 'Porque no sabemos de todo' que realiza Acacia Inversiones.

El presidente de la gestora de Acciona ha destacado que el sector no debe hacer 'trampas al solitario' al señalar que "para obtener rentabilidad hay que invertir a largo plazo, y eso significa asumir volatilidad en periodos cortos de tiempo.

La reflexión llega en la típica ofensiva de las gestoras para captar fondos de pensiones debido a la proximidad del cierre del ejercicio fiscal. En estas fechas, es habitual ver el gran esfuerzo comercial de las grandes entidades financieras con eventos, conferencias e incluso publicidad en distintos medios de comunicación, lo que convierte al ahorro en la urgencia de final de año, "obviando que lo más sensato para el inversor es realizar aportaciones periódicas".

Las conclusiones de los eventos o charlas son parecidas. Según destaca Beltrán de Lastra "siembran una cierta intranquilidad sobre la sostenibilidad del sistema público de pensiones. Algo que sin duda es comprensible, y más teniendo en cuenta la evolución de las variables de referencia demográficas o del mercado laboral. Además, se suma la demanda de que hay que ahorrar más".

"El ahorro precaución significa renunciar a un consumo inmediato para poder realizarlo el día de mañana mientras que el ahorro previsión añade una expectativa de poder obtener algo más el día de mañana. La precaución en un Estado del bienestar pierde protagonismo frente a la previsión", prosigue Beltrán de la Lastra, que señala que la rentabilidad es el incentivo que debemos ofrecer a los potenciales ahorradores. Y esa rentabilidad llega a través de una alineación de intereses a largo plazo entre gestores y partícipes.

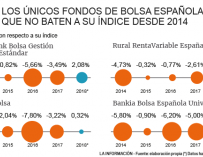

Los resultados no son nada esperanzadores para los inversores. Pablo Fernández, profesor del IESE, publica en su último informe sobre evolución de los fondos de pensiones que la rentabilidad obtenida por la media del sector a 15 años era del 1,58%, lo que nos obliga a lanzar la pregunta: ¿Podemos pedir a nuestros potenciales inversores que realicen el esfuerzo de ahorrar para dedicar su dinero a producir un 1,58% anual durante 15 años? El experto de Bestinver se moja al señalar que "sinceramente, creo que no. Más aún cuando la realidad obliga a la industria a justificar por qué más del 40% de los productos ni siquiera logra cubrir el incremento del coste de la vida en los últimos 10 años. De ahí la incapacidad para generar interés sincero".

Por último, destaca que los profesionales de la industria de gestión de activos deben cumplir con su responsabilidad fiduciaria. "Hagamos lo que sabemos que es mejor para nuestros partícipes a largo plazo. Salgamos de la comodidad que supone evitar pérdidas temporales a corto plazo y afrontemos la realidad. Es la rentabilidad la que nos ayudará a fomentar el ahorro. Lo demás son cuentos".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios