Los peores datos económicos provocados por la crisis del coronavirus están por verse en el segundo trimestre del año, sin embargo, el avance en la reapertura -sobre todo en lo que respecta al turismo-, referencias como los PMIs o encuestas de expectativas de los gestores de compra, y el retroceso de la pandemia hacen que ahora mismo la recuperación esté más cerca de producirse en 'V' que en 'U', con todas las cautelas. En opinión de Rosa Duce, economista jefe para España del Deutsche Bank, estímulos "históricos" como los que están aprobando los gobiernos europeos en conjunto (equivalen al 30% del PIB comunitario) demuestran que sí hemos aprendido de la crisis financiera. En su entrevista con La Información recalca, eso sí, que los rescates públicos a grandes compañías por parte de los gobiernos europeos deben durar lo que dure esta "excepcionalidad".

¿Cuáles son vuestras perspectivas económicas a corto y medio plazo? ¿Han variado con los datos que tenéis hasta la fecha?

Empezamos con unas previsiones pesimistas pero con un escenario de riesgo que no pensábamos que íbamos a tocar. Luego, a primeros de mayo, viendo los datos de marzo y abril, nos pusimos en el escenario inicial de riesgo, es decir, con caídas muy pronunciadas. Y ahora, nos movemos entre el escenario de riesgo y el escenario base inicial. Estaríamos hablando de que para la Unión Europea y la zona euro, por ejemplo, tendríamos una caída del 7 y el 9%, y en el caso para España, entre el 12 y el 15% que sería el peor escenario. Es verdad que los datos últimamente están siendo mejor de lo esperado y eso ha permitido que hayan mejorado un poco las perspectivas pero, aun así, seguimos pensando que el impacto [de la crisis del coronavirus] va a ser muy fuerte.

¿Han mejorado tanto como para contemplar una recuperación en ‘V’?

El problema está en que el pico de la ‘V’ lo tenemos claro. El segundo trimestre va a ser muy malo, muy negativo porque la actividad ya cayó con fuerza en el primer trimestre y solo llevábamos confinados 15 días. Teniendo en cuenta que el mes de abril prácticamente todo el mundo ha estado confinado y las primeras medidas de apertura han sido en general a mediados de mayo, en el segundo trimestre se esperan caídas muy fuertes. La clave es la recuperación. Y es verdad que en las últimas semanas estamos viendo cómo la pandemia está evolucionando algo mejor y, por ejemplo, el sector turismo, que es un sector clave sobre todo para España, podría empezar a repuntar oficialmente este verano, cosa que hace un mes parecía imposible.

¿Recuperación en ‘V’? Yo espero que sí. Creo que ahora mismo estamos más cerca de esto que de la ‘U’ que veíamos antes, pero todavía hay que esperar a ver porque llevamos pocos días con pocos afectados. Parece que se están abriendo fronteras y que a partir de julio debería haber una cierta normalidad en el sector del turismo, pero es verdad que también hará falta confianza. Pueden abrir las aerolíneas, pueden abril los hoteles, puede abrir todo, pero al final los consumidores también siguen un poco temerosos y eso hace que consumo todavía tarde en recuperarse.

¿Cómo valoras las medidas de desescalada en España en relación a las de otros países?

Creo que al final todos los países se mueven al son de los datos de la pandemia. El caso más claro es Alemania: hace un mes hablaba de que los alemanes no iban a poder salir de su país o iban a moverse solamente por los países de alrededor, y ahora el Gobierno está diciendo que a partir del 15 de junio ya van a poder moverse por la Unión Europea. No hay más que mirar las reservas de vuelos y de ferris a Baleares y Canarias, que están viendo un repunte importante. Todos estamos moviéndonos en un escenario incierto y, afortunadamente, lo que sí que estamos viendo es que todos los gobiernos se están moviendo hacia una descalada más rápida de lo que pensábamos inicialmente.

El Ministerio de Asuntos Económicos asegura que ya hay ciertos indicadores de mejora de la economía ¿Se aprecian esos brotes verdes?

Los datos de actividad real, es decir, los datos de ventas minoristas, los de producción, los de exportaciones -que son generalmente datos del pasado- siguen siendo negativos porque estamos hablando de datos de abril a mayo. Sí que se está viendo, y no solamente en España sino en todo el mundo, una mejora de las encuestas de confianza, sobre todo el sector industrial y también el sector servicios. En esta crisis lo que más ha sufrido es el sector servicios porque va ligado al consumo y a todo lo que es turismo y hostelería. Vimos caídas muy fuertes de indicadores de confianza, por ejemplo, PMIs en Europa en mayo de niveles desconocidos en la serie. Si 50 es la barrera entre expansión y recesión, en los servicios vimos niveles de 12 y 13. Ahora esos indicadores están repuntando. Están por debajo de 50, es decir, todavía estamos en niveles recesión, pero es verdad que han subido bastante con respecto a sus mínimos. Es donde podemos ver una cierta esperanza en que las encuestas de confianza, que implican más consumo o más producción en el futuro, siguen en terreno recesivo pero se están recuperando.

¿Es suficientemente ambicioso el Fondo de recuperación presentado por Bruselas para paliar los efectos económicos de la pandemia?

Yo creo que es muy buena noticia, lo que no sabemos es si efectivamente al final se va a aprobar en estas condiciones, porque tenemos algunos países como Holanda, Austria, Dinamarca o Suecia que no están de acuerdo en esta idea de que la mayor parte de este fondo de reconstrucción sea vía transferencias y no vía préstamos. Hay que esperar al Eurogrupo del 18 y 19 de junio para ver qué se decide finalmente. Si se aprobara en línea a como está ahora, evidentemente sería muy positivo para países como España, que han sido muy golpeados por la pandemia y que, por tanto, recibirían un dinero que evidentemente tendrían que justificar y tendría que ir a proyectos muy definidos, pero no implicaría el incremento de la deuda. Por tanto, sería positivo.

En cualquier caso, las medidas que están tomando en esta crisis a nivel mundial, en todos los países -Europa y España incluidas- son históricas. Yo creo que hemos aprendido de la crisis financiera y ahora mismo a nivel europeo, si sumamos todo lo que están haciendo todos los países, estamos hablando de políticas monetarias y fiscales del 30% del PIB y en Estados Unidos, del 20. Son cifras de impulso económico y monetario muy importantes que es lo que ha permitido que veamos un poco de luz ya. Eso y que la pandemia va a mejor.

¿Y las últimas decisiones del Banco Central Europeo?

El BCE vuelve a sorprender al mercado al anunciar un incremento del programa de compra de deuda de 600.000 millones de euros. Nuestros analistas esperaban realmente que se produjera este incremento del programa de compra pero no que llegara tan pronto. De hecho fijaban el anuncio en julio y que en septiembre probablemente empezase. Este incremento se justifica en el hecho de que las previsiones de crecimiento para la zona euro este año son muy negativas. La actualización del BCE fija este año la caída de la actividad en el -8,5% y por tanto cree que es necesario más inyección monetaria y ayudar en todo lo posible para que salgamos cuanto antes de esta recesión. Además de incrementar el volumen, lo que hace el BCE es extender este programa de deuda hasta junio de 2021, frente a diciembre de 2020 como decía inicialmente. Y además todos los vencimientos de deuda va a seguir reinvirtiéndolos hasta al menos finales de 2022.

Es una muy buena noticia, el mercado se lo ha tomado muy bien. Es verdad que inicialmente vimos una cierta corrección, pero los inversores han vuelto a comprar, sobre todo sector bancario, que es el que sale más favorecido, teniendo en cuenta que las primas de riesgo periféricas han caído con fuerza. Pensamos que es un paso más hacia estas medidas de estímulo que no solamente va a aprobar el BCE, también esperamos que la Fed –ya lo ha dicho Powell- pueda hacerlo en cualquier otro momento. Aunque es cierto que la evolución de la pandemia es mejor de lo esperado y parece que las economías pueden reabrir, el daño económico ha sido muy fuerte y este tipo de inyecciones de liquidez van a seguir siendo necesarias para favorecer el crédito y que la economía se recupere lo antes posible.

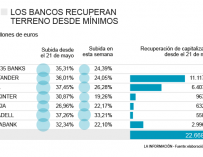

¿Contempláis medidas adicionales por parte del emisor para recapitalizar a la banca?

La verdad es que ahora mismo no. El sector financiero europeo, después de lo que pasó en la crisis financiera, es un sector que está muy bien capitalizado. A día de hoy todos los bancos han ido pasando todos los test de estrés del Banco Central Europeo, tienen un sobrecapital y por tanto no tienen un problema de solvencia. Lo que tienen, igual que la mayor parte de los bancos mundiales, pero sobre todo en Europa porque nuestros tipos están en -0,5%, es un problema de rentabilidad.

Los bancos europeos tienen ahora mismo muchos costes derivados de la creciente regulación, tienen también que apostar por la digitalización -y eso implica inversiones-, y su negocio tradicional, que es el negocio de diferencial por márgenes de interés, da una rentabilidad prácticamente nula. El exceso de liquidez a los bancos penaliza y los tipos a los que realmente se puede prestar son muy bajos. Por tanto, el margen de intereses es muy bajo. Si añadimos que esta crisis lo que va a incrementar es el número de provisiones, lo que estamos viendo cuando se han publicado los resultados del sector bancario en España y en toda Europa, es que el sector no tiene ningún problema de solvencia, está muy bien capitalizado, pero tiene un problema de rentabilidad porque además estos tipos de interés van a mantenerse durante mucho tiempo muy bajos.

¿Qué opinas del debate que se está generando en Europa en torno al rescate por parte de los gobiernos a grandes compañías?

Yo creo que lo que ha demostrado esta crisis es que los bancos centrales y los gobiernos están intentando hacer todo lo que sea posible para intentar que la base de esa recuperación sea en ‘V’, que la crisis dure lo menos posible. Esto al final es un shock externo y, por tanto, no tiene nada que ver con que haya habido sobreoferta, como ha pasado en otras recesiones, o una crisis financiera. En este caso lo que ha ocurrido es que tenemos un shock externo que ha golpeado a la demanda. Entonces, tienen que intentar que esa demanda no se lleve por delante a empresas líderes o a bancos, al sector financiero.

De hecho, toda la lucha que están haciendo tanto gobiernos como bancos centrales es evitar que la crisis económica se convierta en una crisis financiera o una crisis de deuda, como tuvimos el año 2012-2013. Ante el riesgo de que grandes compañías puedan verse llevadas a la quiebra, como el caso de alguna aerolínea hace un mes y pico -cuando se veía que el horizonte para el sector era muy negro-, algún gobierno europeo ha decidido entrar en el accionariado para evitar la quiebra. Yo creo que esto cada vez va a ser menor, porque afortunadamente parece que el turismo vuelve a abrir, parece que las aerolíneas van a volver a volar. De hecho, Iberia ya ha anunciado que empieza a volar a partir del 1 de julio... Creo que estas medidas son excepcionales, que se toman en una situación excepcional y, por tanto, tienen que durar lo que dura esta excepcionalidad.

¿Cuáles son vuestras expectativas en torno al mercado del petróleo? ¿Qué esperáis de la próxima reunión de la OPEP?

El precio del petróleo tuvo su peor momento a finales de abril, un poco antes de que venciera el contrato de futuros de mayo. A partir de ahí ha empezado a subir por varios motivos. La caída de mayo fue consecuencia de la venta de anticipada. En los de junio [futuros] lo que se ha hecho es llevarlos más adelante, se han movido hacia final de año para evitar momentos de crisis como los ocurridos a finales de abril. Si ya no todos vencen en junio, porque se han ido llevando hacia delante ante la perspectiva de que el petróleo podía subir, esto ha permitido aligerar un poco los precios.

El segundo factor, y el más importante, es que la demanda empieza a mejorar y, por tanto, expectativas de que las economías reabran antes y el petróleo pueda empezar a subir. Y el tercer factor es que los países productores están reduciendo mucho la oferta de petróleo para intentar equilibrar el mercado. Es verdad que entre los productores ahora mismo hay otra vez disensiones, porque parece que Rusia no está muy de acuerdo en seguir manteniendo estos recortes de producción. Arabia está intentando que se mantengan los recortes de producción e incluso bajarlos más. Lo que estamos viendo en este mercado es mucha controversia, porque los productores de Estados Unidos, los del ‘fracking’ (fractura hidráulica) están empezando a producir otra vez. Y lo que en el fondo está diciendo Rusia es: “si nosotros recortamos y en Estados Unidos otra vez se vuelven a poner a producir sin tener ningún tipo de control, al final sufrimos nosotros y el precio va a volver a caer”. Hay mucha incertidumbre.

Ahora parece que hemos conseguido cierto equilibrio. Los almacenes siguen llenos, pero no del todo, los productores están bajando la producción, la demanda está subiendo y el petróleo ha conseguido recuperarse. Nosotros no vemos mucho margen de recuperación más allá de 40 dólares porque la economía mundial va a seguir muy débil, pero es verdad que uno de los riesgos sobre el mercado está en que de nuevo los productores tengan un problema de acuerdo, como nos pasó en febrero, y tengamos un poco de incertidumbre en el mercado. Lo que nosotros creemos es que al final ellos saben que tienen que mantener un precio en estos niveles y que producir más implicaría una vuelta o un nuevo hundimiento y que habrá algún tipo de entendimiento.

¿Qué otros riesgos os preocupan? ¿Puede desestabilizar aún más la situación el rifirrafe entre EEUU y China?

La verdad es que el mercado ha corrido y mucho desde los mínimos de marzo y está en unos niveles que, evidentemente no es que esté caro por valoración, pero ha subido muy deprisa y todavía hay factores subyacentes que pueden generar cierta volatilidad. El principal es que vuelva la pandemia. Si vuelve y nos tenemos que volver a confinar sería el remate a la economía mundial. Afortunadamente no parece que vaya a pasar o si pasa, parece que todas las vacunas, tratamientos están avanzando mucho y ahí tendríamos un riesgo, pero creemos que cada vez más bajo.

El segundo riesgo son las tensiones entre EEUU y China. Es algo que ya el año pasado vimos que impactó mucho en el crecimiento. Algunas economías europeas lo sufrieron mucho, como Italia, Alemania. Hubo un acuerdo a finales de diciembre que se firmó en enero, pero es verdad que la situación entre ambos países cada vez está más tensa y tiene mucho que ver con que hay unas elecciones presidenciales en noviembre en Estados Unidos, y que ambos candidatos están intentando utilizar esta controversia con respecto a China como arma electoral. Ahora mismo parece que se ha olvidado un poco porque en Estados Unidos tienen problemas internos bastante graves, por lo que parece que el tema comercial ha quedado en segundo plano. Pero volverá y veremos momentos de volatilidad. No creemos que vayan a romper la baraja ninguno de los dos, pero es verdad que todo este ruido electoral puede generar mucha volatilidad en el mercado y por tanto, nosotros somos algo cautos en renta variable.

Creemos que no vamos a ver los mínimos otra vez porque la situación es totalmente diferente y lo peor ya ha pasado en la pandemia y en la economía, pero sí que puede haber momentos de volatilidad. Pueden darse correcciones temporales probablemente derivadas de esta crisis entre Estados Unidos y China. Y por supuesto, si no hay un acuerdo, también podemos ver un vuelco importante en las bolsas europeas, pero es algo que tampoco manejamos. Creemos que al final habrá algún tipo de acuerdo. A lo mejor no es tan favorable como ahora, pero sí que tendrá una combinación de transferencias y préstamos y al final creemos que el riesgo ahí es menor.

¿Es momento para que el inversor asuma más riesgo?

El problema es que la situación con respecto a antes de la pandemia no ha cambiado. Estamos en un mundo de tipos de interés muy bajos y que van a mantenerse así durante mucho tiempo. Eso ya lo pensábamos antes de que llegara la pandemia y con ésta lo que sabemos es que estos tipos de interés van a estar bajos durante más tiempo de lo que ya pensábamos antes. Por tanto, una inversión a medio y largo plazo, tres a cinco años, tiene que haber algo de inversión en activos de riesgo porque si no la rentabilidad es nula o negativa, porque los tipos están a cero o a –0,5% en Europa.

Por eso nosotros siempre decimos que tenemos que tener una cartera bien diversificada en el perfil de riesgo que uno esté dispuesto a asumir. Y eso te lo da el hecho de que si cuando hay una corrección tú estás en el nivel de riesgo en el que tienes que estar, como sabemos que las correcciones son temporales y que luego el mercado repunta, no deberías hacer nada. Estamos en un momento en el que creemos que para invertir a medio largo-plazo hay que tener algo de riesgo en la cartera.

Generalmente para un inversor moderado, no solemos recomendar que tenga más de un 35% en bolsa porque es un activo de más riesgo, pero una inversión diversificada entre renta fija y bolsa, manteniéndola en el tiempo y sin entrar y salir, es la mejor recomendación. Ahora mismo el mercado ha subido, ha recuperado mucho y por tanto, las personas que supieron aguantar y supieron no caer en el pánico vendedor cuando empezó a caer un día tras otro, ahora han visto cómo a la postre el mercado siempre termina recuperando y como en las inversiones a largo plazo es mejor no hacer nada.

¿Cuáles son vuestras perspectivas para la bolsa española?

El problema es que la bolsa española no es un reflejo de la economía española. Es un mercado en el que básicamente está muy sobreponderado el sector financiero, luego tenemos eléctricas y poco más, Telefónica y Repsol. El tejido industrial, la cantidad de pequeñas empresas, no está reflejado. La economía española puede repuntar y la bolsa no tiene porqué. Con esas perspectivas de baja rentabilidad en el sector bancario, creemos que las cotizaciones pueden subir porque ya están en niveles demasiado bajos, pero siempre van a estar sujetos a más volatilidad que otro tipo de sectores.

A nosotros ahora mismo a nivel mundial nos gusta mucho sector farmacéutico y la tecnología y aquí en España no tenemos tanto de esos sectores. Entonces, creemos que el mercado está barato y que puede tener potencial de subida, pero con mucha volatilidad y por tanto siempre decimos lo mismo: hay que tener carteras diversificadas y diversificadas a nivel mundial.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios