Euskaltel se ha puesto 'bonita' y realizaba esta semana una actualización de sus objetivos para el ejercicio 2022. La 'teleco' vasca era optimista, demasiado a juicio de algunos bancos de inversión, ya que prevé obtener unos ingresos de 800 millones de euros en 2022 y un beneficio operativo (ebitda) de 400 millones. Por tanto, crecería alrededor de un 30% gracias a su plan de ahorro de costes.

Euskaltel pretende conseguir ajustes de entre 40 y 45 millones de euros asociados a su transformación/digitalización. Un impacto muy relevante ya que se trata de más de un 10% del coste operativo recurrente previsto en 2018. Todo ello, pese a que la compañía podría estar incrementando su inversión a largo plazo hasta niveles próximos al 20% de sus ventas.

La actualización de los objetivos de Euskaltel ha sorprendido al mercado. "No tanto por las cifras sino porque se produce justo después de que Zegona completara la financiación para aumentar su participación y, sobre todo, porque el mismo ha sido aprobado por el consejo de la 'teleco' vasca el pasado 3 de octubre, más de tres meses antes", según señalan los expertos de Santander .

Por si fuera poco, Orange ha entrado en juego y planea la posibilidad de lanzar una opa por Euskaltel. La entrada del gigante francés ha servido para animar la cotización de la 'teleco' (subía un 8,99% este viernes) y reanimar la opción de que pueda haber más ofertas por la compañía vasca. Algo que sería celebrado por Zegona, ya que animaría más su precio en bolsa y podría aproximarle al precio objetivo del consenso de mercado, que está fijado en los 8,75 euros, por lo que aún tendría un potencial de casi el 8%.

El fondo británico había arrojado la toalla para lanzar una opa parcial por Euskaltel ya que había fracasado la ampliación de capital con la que pretendía financiar la operación de compra y se encontraría con la oposición de Kutxabank, uno de los accionistas de referencia en la compañía vasca con un 21,32% del capital. Por tanto, la posible oferta de Orange (u otras compañías) impulsará la cotización, lo que haría que Zegona pudiera salir del capital sin 'perder la camisa'. ¿Cuál es el motivo? Sencillo. El fondo irrumpió en su capital con títulos valorados a 9,5 euros y estaría un poco más cerca de reducir sus minusvalías latentes.

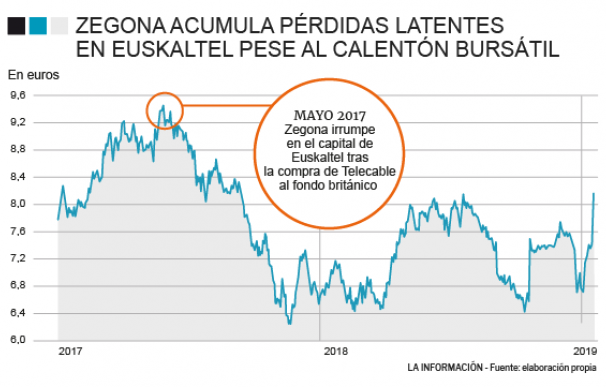

La firma entraba en el capital a mediados de 2017 tras la compra de Telecable. Euskaltel compraba la operadora asturiana, propiedad de Zegona, por 686 millones. No obstante, una parte de la compra la realizaba la operadora en efectivo y otra en acciones, de ahí que el fondo británico recibiera 26,8 millones de títulos de la compañía vasca, valoradas a 9,5 euros. Por tanto, y en caso de vender actualmente, dicho paquete de títulos tendría unas minusvalías de casi 40 millones de euros.

Además, la posible opa de Orange no tendría el freno de Competencia. José María Marín Quemada, presidente de la Comisión Nacional de los Mercados y la Competencia (CNMC), destacaba a finales de 2018 que "un operador solo se identifica con un monopolio, dos operadores con un duoplio, tres con un oligopolio y cuatro nos empieza a tranquilizar y de ahí en adelante". Además, recordaba algo que también hará Orange, ya que los compromisos que exigió Bruselas a la fusión de la francesa y Jazztel en 2015 fueron en gran medida el germen de MásMóvil. Por tanto, y pese a la compra, seguiría habiendo cuatro grandes operadores al estar Euskaltel muy centrada en la zona norte de España y ser la quinta por tamaño.

Con su nuevo plan, pretenden ganar peso también fuera de la zona norte. Banco Santander, a raíz de la actualización, lanzaba un informe en el que recelaba de la nueva 'hoja de ruta' de Euskaltel. La entidad presidida por Ana Botín destacaba que "prevemos que los mayores ahorros exijan inversión en transformación en 2019-2020". Además, llama a la cautela pese a que sugerirían comprar acciones ya que "creemos que será necesario demostrar avances a corto plazo para aumentar la confianza de los inversores en el logro de los objetivos que la compañía se ha marcado a largo plazo". No obstante, y con los movimientos de los últimos días "la posición compradora de Zegona establece un suelo para las acciones".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios