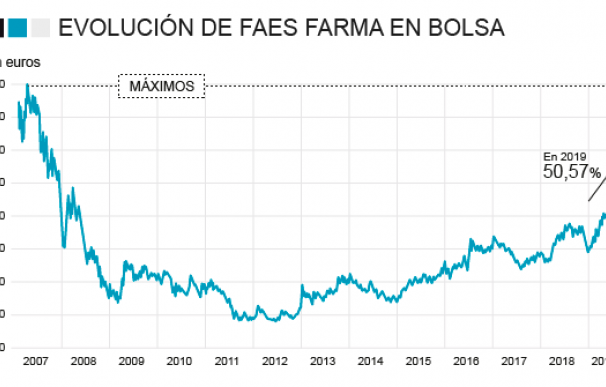

Faes Farma es un claro ejemplo de la salud bursátil que vive el sector farmacéutico y biotecnológico. La compañía española figura entre las más alcistas este curso al dispararse más de un 50% y suscitar el interés no solo de inversores minoristas sino también de institucionales como la gestora de Banco Santander, Santander Asset Management, que ha irrumpido en su capital al aflorar una participación del 3,012% del capital.

Esta participación, que tendría un valor de casi 40 millones de euros a precios de mercado, se notifica a la Comisión Nacional del Mercado de Valores (CNMV) en un momento en el que la compañía del sector salud ha alcanzado máximos en más de una década y cotiza a las puertas de los 4,5 euros en los que cotizaba en 2008. Claro síntoma de que la entidad confía en que este rally continúe en los próximos meses y la acción, por tanto, no haya tocado techo.

Este interés por Faes Farma no es nuevo. La gestora de Banco Santander era una de las entidad que ha mostrado interés y que tiene títulos en cartera de la biotecnológica ya que tenía posiciones con el Santander Sostenible Acciones (2,02%) y con el Santander Small Caps España (1,57%), a cierre del primer trimestre. Porcentajes que probablemente haya incrementado durante el segundo trimestre, datos que presentará en los próximos días.

La entidad notifica al aflorar dicha participación que ha tomado posiciones a través de otros fondos que en el primer trimestre no tenían acciones de la compañía como es el Santander Solidario Dividendo Europa, Santander Sostenible 1 y Santander Sostenible 2. Claro síntoma de la confianza en la evolución de la acción.

Los analistas de la entidad realizaban un informe hace pocas semanas en el que Faes Farma salía muy bien parada. No solo porque pasara de una recomendación de 'infraponderar' a 'comprar' sino también porque su precio objetivo se disparaba desde los 3,08 euros hasta los 4,55 euros. De hecho, le daban recorrido alcista hasta dicha estimación y, probablemente, ellos también hayan pecado de "excesivamente prudentes", como hacían mención a los objetivos de la farmacéutica para este año.

El informe, titulado 'certificado de buena salud', es contundente hasta en su nombre. Los analistas destacan que la historia bursátil de Faes Farma incluye un impulso a los beneficios a medio plazo respaldo por el aumento acelerado de las ventas de su bilastina, formulaciones adicionales en la gestión del ciclo de vida de su cartera de productos maduros, un fuerte crecimiento de la división de salud y nutrición animal, el refuerzo de sus filiales en Latinoamérica y África y, por última, una expansión acumulativa de sus márgenes de 450 puntos básicos.

La biotecnológica aún contaría con tres importantes catalizadores que animen todavía más su cotización. Uno de ellos sería la penetración más rápida de lo previsto de bilastina en Japón y de Hidroferol a nivel mundial, que se uniría a otros como un potencial lanzamiento de la bilastina en EEUU o adquisiciones complementarias y de fácil integración.

La inversión, como es lógico, no está exenta de riesgos. Desde el Banco Santander señalan algunos como pueda ser que la bilastina no alcance las estimaciones de ventas o cuota de mercado, especialmente en Japón. Además, la mayor parte de su valor bursátil está vinculado a la bilastina, 66% de la valoración de la entidad por la suma de las partes de 2020, lo que implica un riesgo de nuevos competidores y de lanzamiento de un

genérico tras el vencimiento de su patente en la UE, que será en 2022.

La gestora de Santander no es la única firma española que tiene acciones de Faes Farma. El Bankia Small y Mid Caps España tiene invertido un 3,8% de patrimonio, el Gesconsult Renta Variable un 2,43% y el Magallanes Iberian Equity un 1,76%, por citar tres casos. Además, los bancos de inversión dan su confianza a la acción al recomendar 'comprar' y le otorgan un precio objetivo de 4,35 euros, lo que apenas deja con recorrido alcista a la acción.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios