Santander y Telefónica centran gran parte de la atención de los inversores. El banco cántabro y la 'teleco' son, tradicionalmente, títulos que han estado (y permanecen) en muchas carteras de inversión de minoristas y de gestores de fondos de inversión. Sin ir más lejos, la compañía presidida por José María Álvarez-Pallete es la preferida por estos vehículos (está presente en 246 productos españoles) mientras que la entidad, con Ana Botín al frente, es la tercera más presente en 218 fondos de nuestro país.

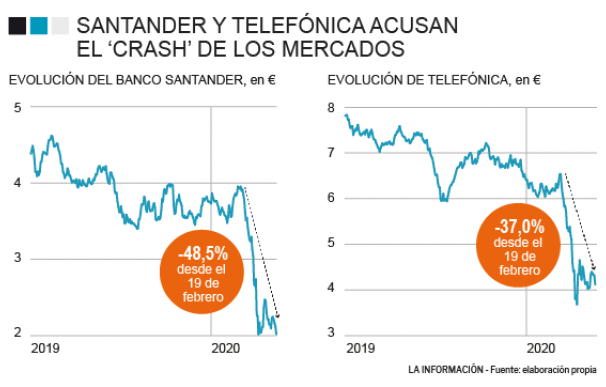

Ambos títulos se han situado en el vagón de cola del principal selectivo español y su delicada situación se ha visto agudizada por el impacto del coronavirus en los mercados. Santander cae más de un 48% desde el 19 de febrero mientras que Telefónica retrocede un 37%, por lo que se agudiza el castigo que han sufrido años atrás. De hecho, la cotización de la entidad cántabra se sitúa en mínimos de mediados de 1996 y la 'teleco' también roza dichos niveles.

Con este escenario, algunos inversores se preguntan si lo peor ha pasado para poder tomar posiciones mientras que otros, que han aguantado las caídas, se plantean si podrán comenzar a ver la luz al final del túnel. El consenso de mercado parece tener claro que la corrección ha sacado a relucir mayor atractivo en ambas, a lo que se une que han logrado mantener la condición de valor 'cinco estrellas' para Morningstar. De hecho son, junto a Naturgy y Prosegur, los únicos que logran dicha distinción en toda la bolsa española.

La firma de servicios financieros ha realizado este miércoles su revisión de los valores europeos con 'cinco estrellas' y el número de compañías presentes de la bolsa española se ha reducido de manera notable. Si a mediados de marzo lograban dicha distinción Banco Santander, BBVA, Naturgy, Prosegur, Red Eléctrica, Repsol y Telefónica; un mes más tarde únicamente permanecen Santander, Naturgy, Prosegur y Telefónica.

Dicho 'galardón' implica que estos cuatro valores están infravalorados en función de tres factores: el precio, la estimación de un precio objetivo y el rating de incertidumbre de esa valoración, por lo que podrían comportarse mejor que otras cotizadas. Históricamente, las acciones con cuatro o cinco estrellas se han comportado, de media, mejor que las que solo obtienen una o dos.

Esta distinción de Morningstar guarda gran relación con la media de analistas de bancos de inversión que sigue ambos títulos puesto que recomiendan 'comprar'. Al banco le otorgan un precio objetivo de 3,35 euros, por lo que contaría con un potencial alcista superior al 60% mientras que para la 'teleco' la valoración es de 7,34 euros y podría llegar a avanzar más de un 75%. No obstante, dichas valoraciones deberían verse reducidas tras las recientes caídas como consecuencia del coronavirus.

Juan José Fernández Figares, director de Análisis de Link Securities, ha señalado que "los bancos se enfrentan a una crisis y no me parecen atractivos por lo que, a pesar del castigo y que no descarto fuerte repuntes puntuales, para un inversor a largo plazo creo que es mejor esperar. Quizás cuando se vea que es factible que recuperen el dividendo". Por su parte, de Telefónica destaca que "el problema es que su estructura, concretamente en España, es muy pesada y si el sector opta por una estrategia de precios agresivos se va a ver penalizada. En este caso el atractivo del dividendo (superior al 9%), si no hay cambios en la política de remuneración, es algo a tener en cuenta. Sobre todo porque muchas empresas, incluso utilities, están reduciendo o retirando el dividendo de formal temporal. En este caso no vemos mal tomar algunas posiciones o mantener las que tenga el inversor".

Sergio Ávila, analista de IG, es menos optimista con ambas. "Están en tendencia bajista de largo plazo, con gran peso dentro de un Ibex que parece estar a punto de comenzar un nuevo tramo de caídas. Si bien es cierto que Telefónica pertenece a un sector más defensivo que la banca, su alta deuda y las dificultades que está teniendo para mantener su precio hacen que sea un valor para vender". En el caso de la entidad cántabra "soy particularmente pesimista en el sector. Ahora en un nuevo entorno de crisis habría que alejarse de los cíclicos, sobre todo en Europa. Por ello, al igual que Telefónica, está en más condiciones de posicionarse bajista que alcista, y yo me mantendría totalmente fuera".

Por su parte, Eduardo Faus, responsable del departamento de Análisis Técnico de Renta 4, destaca de ambos que "son dos valores con mucha debilidad". En el caso del banco se enfrenta a un "soporte clave de medio plazo y de extrema importancia en la zona de entre los 1,75 y 1,85 euros", mínimos de marzo, que debería mantener si quiere rebotar con fuerza. Por su parte, Telefónica "presenta mucha más debilidad ya que perdió una zona de soporte de muchos años y, teóricamente y más allá de sus correspondientes rebotes, parece probable que en el medio plazo pueda buscar soporte entre los 2,6 y 2,8 euros".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios