Los bajistas han realizado una apuesta muy clara en el Ibex 35 y esperan que ciertos títulos (la mayoría) sufran caídas en el parqué con las que obtener jugosas plusvalías. El importe en posiciones cortas es relevante y a mediados de marzo ascendía hasta los 5.670 millones de euros. Es decir, el montante total sería, en términos de capitalización, la 25 compañía de mayor tamaño en el Ibex y similar en dimensión a Merlin Properties o Enagás.

La apuesta de los bajistas tiene éxito este año, aunque sin grandes alardes. El principal selectivo español retrocede más de un 2% mientras que si ampliamos el horizonte temporal a doce meses, el descenso es algo más significativo y se sitúa en torno al 5%. Por tanto, los 'cortos' parecen avalar con sus posiciones las recomendaciones de una parte de las casas de análisis que alertan de cierta fatiga en las bolsas y avistan el final de la complacencia en los mercados, activando el 'modo alerta'.

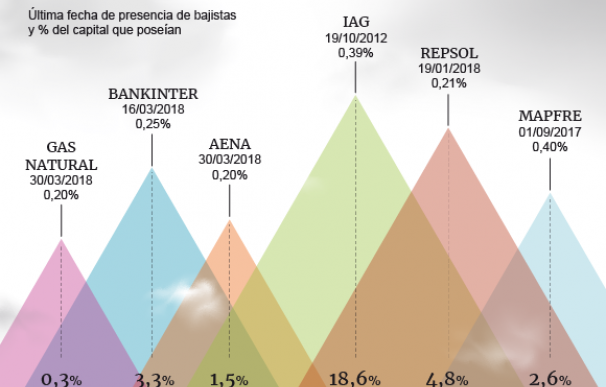

En este escenario de mercado, hay seis acciones del Ibex 35 que emergen con fuerza y pueden decir orgullosas que "no contamos con posiciones cortas en nuestro capital", como son Aena, Bankinter, Gas Natural, IAG, Mapfre y Repsol. Si bien tres de ellas iniciaban mediados de marzo con los bajistas en su accionariado, las otras tres cuentan con más de un trimestre sin 'cortos' y tanto Mapfre como IAG no los avistan en todo este año.

Los bajistas han decidido huir de la gestora de aeropuertos y no es para menos. Aena es la mejor salida a nuestro parqué de los últimos cuatro años y se beneficia del récord de turismo en nuestro país. En concreto, los aeropuertos españoles de la red de Aena han registrado en 2017 una cifra récord de pasajeros aéreos, 249,2 millones, lo que supone un incremento del 8,2%. Además, por si fuera poco, en el arranque de este mes Renta 4 le mejoraba su recomendación al incrementarle un 25% su precio objetivo, hasta los 182,3 euros, y aconsejaba 'sobreponderar' o acumular más acciones. Por tanto, la acción todavía podría subir dos dígitos, lo que ahuyenta a cualquier bajista.

El escenario de optimismo es similar para IAG. La aerolínea ha mostrado su intención de lanzar una opa sobre Norwegian (compraba un 4,6% del capital) y los bancos de inversión han recibido la noticia con elevado optimismo. Sin ir más lejos, HSBC, tras conocerse la noticia mejoraba su recomendación de 'vender' a mantener y otras casas de análisis optaban por incrementarle su precio objetivo (HSBC lo hizo desde los 6,6 hasta los 7,2 euros).

Bankinter es otra compañía en la que los bajistas han tirado la toalla. El banco dirigido por María Dolores Dancausa marcaba máximos históricos durante este año y los bajistas se han cansado de esperar que sus títulos cayeran. Los expertos en bolsa la recomendaban de manera mayoritaria como una de las mejores opciones para el primer semestre del año y no es para menos. Álvaro Blasco, director de ATL Capital, destacaba que "su eficiencia es suficiente garantía pese a estar muy caro". Por su parte, Sara Carbonell, de CMC Markets, afirmaba que "las entidades han sabido capear bien el temporal y Bankinter sería una buena opción en un contexto en el que la renta variable europea irá bien en general".

Gas Natural ha sido una de las grandes protagonistas este año debido a todos los cambios, tanto accionariales como ejecutivos, que ha vivido. Por un lado, Repsol vendía a finales de febrero el 20% que poseía en Gas Natural por 3.800 millones de euros e iniciaba su giro 'verde'. Algo antes, la compañía anunciaba el nombramiento de Francisco Reynés como nuevo presidente. Ambas medidas eran positivas para Credit Suisse que 'bendecía' la reorganización de la empresa y el aterrizaje de su máximo responsable a la vez que reiteraba su recomendación de 'sobreponderar' y elevaba su precio objetivo desde los 21 hasta los 21,3 euros, un 1,5% más.

Los bajistas temían por el rally del petróleo y decidieron 'hacer las maletas' de la compañía presidida por Antonio Brufau. Todo un acierto ya que la petrolera se encuentra cotizando a las puertas de sus máximos históricos y este año avanza cerca de un 5%. El precio del Brent se encuentra cotizando en los 73,5 dólares, muy por encima de la hipótesis de 59 dólares que barajaba Repsol para este año debido a que el barril del 'oro negro' se ha disparado un 10% este año. Además, los expertos de Renta 4 destacan que, de la presentación de resultados, valoraban positivamente la mejora propuesta en la retribución al accionista: 0,90 euros por acción con cargo a 2017 y una rentabilidad por dividendo en torno al 6%.

Mapfre es el último bastión del Ibex que se resiste a tener posiciones cortas en el capital. La aseguradora no ve posiciones cortas en su accionariado desde septiembre de 2017, a pesar de que sus títulos han caído un 12% a doce meses penalizados por el coste de las catástrofes naturales (impacto de 126 millones el ejercicio pasado). No obstante, los 'cortos' parecen comprar el discurso de Antonio Huertas, presidente de Mapfre. El máximo responsable señalaba que están cumpliendo a buen ritmo el plan estratégico 2016-2018 y su 'regalo' vía dividendos al anunciar que destinará a su retribución 447 millones de euros, es decir, el 63,7% de su beneficio, lo que supone el pay out más alto de su historia.

Estos seis intocables para los bajistas cuentan con potencial a doce meses por parte del consenso de mercado, aunque limitado en algunos de ellos. No obstante, la previsión bajista que ejercen los 'cortos' no está presente en los seis por lo que podrían continuar subiendo en el parqué.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios