La operativa bajista básica consiste en invertir al revés: primero se venden en bolsa las acciones de una compañía (previamente cedidas por un accionista) y luego se recompran antes de devolverlas a su legítimo dueño, es decir, un accionista. En el caso de DIA, media docena de grandes ‘hedge funds’ bajistas de Londres y Nueva York mantienen todavía el 12,5% del capital de la empresa española en posición corta o bajista, según los últimos registros en la CNMV.

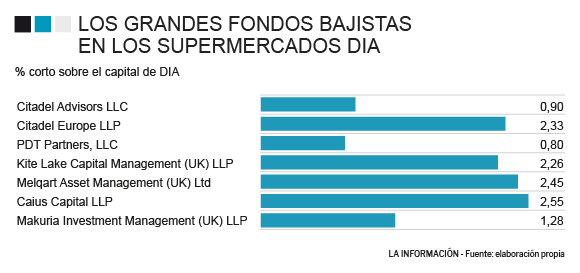

Citadel, el hedge fund de Ken Griffin, Kite Lake, Melqart, Caius, PDT Partners o Makuria son las principales firmas que apuestan en corto contra DIA y que ahora tendrán dificultades para liquidar su posición tras la oferta de compra a 0,67 euros del magnate ruso Mikhail Fridman, dueño del fondo británico L1 Retail (LetterOne Investment). La opa, adelantada en exclusiva por 'La Información', se dirige al 70% del capital que no controla, de modo, que los ‘hedge funds’ deberían recomprar a mercado para poder liquidar sus posiciones.

La cotización de DIA se disparó un 63,1% (hasta 0,70 euros) y sobrepasa el precio ofertado por Fridman. Los inversores descuentan la posibilidad de contraofertas y las dificultades para encontrar acciones que recomprar por parte de los cortos. Es lo que se conoce en la jerga como ‘short squeeze’ e implicar una liquidación forzada de posiciones cortas. El caso más famoso ocurrido en la bolsa europea se produjo en Volkswagen en 2008 cuando Porsche ejecutó por sorpresa una serie de derivados que dejó a los bajistas sin contrapartida para liquidar sus cortos en el fabricante de automoción.

Agentes dobles en DIA

Hasta la fecha, estos inversores bajistas se habían hecho de oro en la espiral bajista de DIA en bolsa, que pierde dos tercios de su valor desde octubre de 2018 y más del 90% desde que Fridman aterrizó en la empresa española a finales de julio de 2017. Los cortos llegaron a controlar una de cada cuatro acciones de DIA gracias a la participación necesaria de grandes custodios y bancos de inversión como Goldman Sachs, Morgan Stanley, Blackrock o Norges Bank, que gestiona las acciones del fondo soberano nórdico.

Todos estos gigantes financieros fueron prestamistas de acciones de DIA a los hedge funds bajistas durante 2017, un papel que asumió casi por completo Goldman Sachs a partir del verano de 2018. El banco de inversión estadounidense declaró en octubre a la CNMV una participación de hasta el 15% del capital de DIA, si bien el 10% estaba en préstamo a terceros inversores. Esta operativa la ha mantenido hasta hace poco. Goldman liquidó su participación de forma simultánea a la ejecución del aumento de participación de Fridman desde el 15% al 29% hace cuatro meses. El ruso construyó su actual posición mayoritaria en DIA a través de contratos derivados que le han permitido capear el crash en bolsa que iba registrando la cadena de supermercados.

Prestando las acciones a tu enemigo

Una de las preguntas que todavía se hacen la mayoría de inversores y prensa especializada es por qué un accionista va a prestar sus acciones a otro inversor que solo desean que caigan en bola. La respuesta está en las compensaciones que reciben por ello o en las coberturas con derivados que les lleva a ganar dinero con la caída. Un claro ejemplo es la operativa que ha realizado la familia Villar Mir en OHL desde octubre de 2015.

Algunas de las estrategias ‘long-short’ (alcista-bajista) más conocidas son las que llevan a cabo gigantes como Blackrock o Norges Bank. Entran en el accionariado con vistas a medio o largo plazo, pero por el camino prestan los títulos para maximizar beneficios: quien recibe en préstamo las acciones pagará un alquiler por ellas e incluso podrá cobrar dividendos. De ese círculo vicioso quedan al margen los minoristas y también los propios fondos de inversión con sede en España, que tienen prohibida esta operativa a diferencia de los vehículos de inversión británicos, estadounidenses o luxemburgueses.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios