La Autoridad Europea de Valores y Mercados (ESMA) ha realizado un estudio del resultado de los fondos de inversión, tanto activos como pasivos, que no ha dejado en buen lugar a la industria, sobre todo la de gestores activos. El informe evidencia como el resultado de los gestores activos es peor que el de los fondos de gestión pasiva o los índices debido, principalmente, al fuerte impacto que tiene las altas comisiones que fijan muchos productos. Algo a lo que sacan partido firmas como Indexa Capital, Finizens o Popcoin, especializadas en productos que replican índices.

No obstante, hay motivos para un cierto optimismo 'contenido' ya que la ESMA evidencia como un 25% de los gestores activos, uno de cada cuatro, bate a su índice. No obstante, y para desánimo de los inversores, esta regla no se cumple de manera periódica y, por tanto, son pocos o ninguno los gestores que baten sistemáticamente al mercado, por lo que los puestos altos del ranking sufren cambios de manera frecuente. Por tanto, hacen vital el principio de inversión de que "rentabilidades pasadas no garantizan rentabilidades futuras".

El organismo europeo señala en su análisis, que analiza los costes de los fondos con el objetivo de cumplir su mandato de protección a los inversores y armonizar la situación de los partícipes en la UE, que "la operación es limitada para los inversores a la hora de elegir que fondos de renta variable gestiona activamente lograrán mejores resultado", debido a esta situación cambiante en dicho 'top 25'.

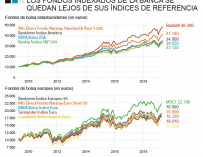

Los fondos de inversión de gestión activa se sitúan, generalmente, en línea (o ligeramente mejor) a sus benchmark o índices de referencia pero en términos brutos. El estudio, que ha tenido en cuenta el periodo de 2009 a 2018 evidencia como la rentabilidad anualizada a diez años ha sido de un 10,5%, siete décimas por encima del 9,8% que avanzó su índice de referencia. Por su parte, en el horizonte de tres y un año los resultados son prácticamente idénticos al avanzar un 5,7% y 1,8%, respectivamente.

Este escenario es en términos brutos ya que la situación cambia, obviamente, si tenemos en cuenta los rendimientos netos debido a las altas comisiones. Por ejemplo, la rentabilidad anualizada a tres años es del 4% frente al 5,7% que se anota su índice de referencia. La ESMA señala en su informe que "entre 2016 y 2018, los costes totales eliminaron el 29% de los rendimientos brutos".

El informe puede dar al traste con el pensamiento de más de un inversor experimentado ya que, teniendo en cuenta las rentabilidades y los costes, se aprecia como los costes más altos no llevan aparejados una rentabilidad superior por lo que "no se observa correlación entre los costes y el rendimiento del fondo de inversión".

La diferencia de comisiones son muy dispares entre los fondos activos y los pasivos, e incluso dentro de los folletos de los primeros. Mientras los productos de gestión activa cobran entre un 1% y un 3%, los segundos tienen solo un coste de entre el 0% y el 1%. Es decir, alrededor de dos puntos de diferencia. No obstante, el tamaño importa ya que los fondos más grandes tienen, de media, una rentabilidad superior debido, en gran parte, a los menores costes como consecuencia de 'economías de escala'.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios