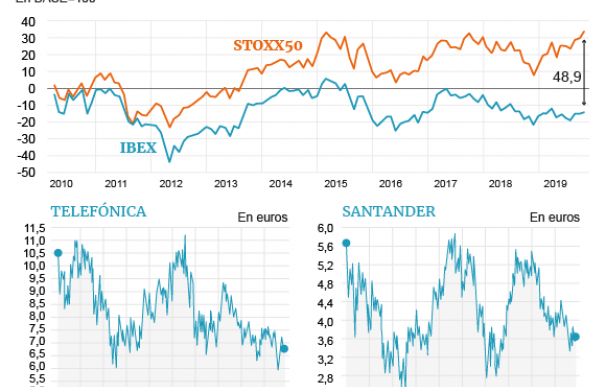

El EuroStoxx 50 ha superado la cota de los 3.700 puntos y se encuentra en máximos de una década ya que hay que remontarse hasta mediados de 2008 para ver al selectivo en estos niveles. Claro síntoma del buen momento que atraviesan las grandes compañías europeas, que solo durante el último año se han disparado un alrededor de un 17%. Evolución que choca con la del Ibex 35, que cotiza sobre los 9.360 puntos, no está ni en máximos del año y que solo sube cerca de un 3% en los últimos doce meses.

Esta buena marcha del EuroStoxx 50 y la mala dinámica del Ibex 35 ha provocado que la diferencia entre ambos índices alcance su nivel más alto en la última década y se sitúe cerca de los 50 puntos porcentuales desde 2010. ¿Los motivos? Muchos. Aunque los más evidentes son la mala evolución bursátil de los bancos, con fuerte ponderación en el selectivo español, y las caídas que han sufrido algunos de los pesos pesados del selectivo, como Telefónica.

La mala evolución de las compañías españolas ha provocado que el peso de España haya caído con fuerza en el principal selectivo europeo y que ninguna cotizada se sitúe dentro de las diez compañías de mayor capitalización. Debemos remontarnos hasta la posición 14, Inditex, que cuenta con una capitalización de mercado próxima a los 88.000 millones. Muy lejos de gigantes como la firma francesa Louis Vuitton que capitaliza más de 205.000 millones o la alemana SAP que cotiza sobre los 147.000 millones. De hecho, hace años el selectivo español contaba con varias cotizadas en el 'top ten' pero ahora ninguna de las seis que componen el índice (Inditex, Santander, Iberdrola, Telefónica, BBVA y Amadeus) figura en el selecto grupo.

Los bancos, el sector más penalizado durante el pasado curso, supone una gran losa para el selectivo español. Por poner a las dos grandes entidades, a comienzos de 2010 Banco Santander cotizaba en torno a los 7 euros por título mientras que el BBVA lo hacía en los 8,83 euros. Casi diez años más tarde, su precio se ha desplomado con fuerza ya que ahora solo está en los 3,567 euros y 4,816 euros por acción, respectivamente. Es decir, el banco presidido por Ana Botín ha caído un 49% mientras que la entidad vasca lo hace un 45,5%. No obstante, los porcentajes serán menores debido al pago de los dividendos desde dicho curso.

Telefónica, otro peso pesado del selectivo español, ha sufrido caídas durante la última década. Iniciaba el curso 2010 en los 16,392 euros y actualmente cotiza sobre los 6,936 euros, por lo que ha caído un 57%. Si bien tanto la 'teleco' como los dos bancos cotizan en el selectivo europeo, su peso en el EuroStoxx 50 es mucho menor al que representa en el índice español. Además, la compañía presidida por José María Álvarez-Pallete tiene algo en común con los otros dos bancos: la presencia en la región de Latinoamérica que tantos quebraderos de cabeza ha dado durante los últimos años. De hecho, el plan que el presidente de la operadora presentaba este jueves segregará todos los negocios de Latinoamérica, excepto Brasil, en una nueva compañía.

Carlos Mendoza, portavoz de gestión de Altair Finance, ha señalado que "hay dos factores que explican esta diferencia: la composición sectorial de los índices y la exposición geográfica. Si atendemos a la composición sectorial, mientras que el Eurostoxx 50 tiene mucho mayor peso en sector industrial y autos (está más correlacionado con el Dax alemán que con nuestro Ibex), el Ibex continúa con sector bancos como sector con más peso (25% versus 17% del Eurostoxx 50). Si por algo se ha caracterizado este ciclo económico ha sido por el mal comportamiento del sector bancario desde la crisis de 2008 y 2012, por lo que es normal que el Ibex 35 haya tenido un peor comportamiento". En referencia a la exposición geográfica ha señalado que "la mayoría de las grandes compañías del Ibex tienen ingresos más dependientes de la situación en Latinoamérica que de Europa. Por poner un ejemplo, el 42% de los beneficios del Santander proceden de países de latinoamérica por tan solo 32% de países europeos (España 16%)".

Sergio Ávila, analista de IG, coincide con la visión del otro experto. "La diferencia entre ambos índices radica en el gran peso que supone el sector bancario dentro del Ibex 35, equivalente a un tercio del total del mismo. Gran parte de los valores del sector acumulan una fuerte caída en lo que va de año, como es el caso de Bankia (-30%), de Caixabank (-15%), de Santander (-11%) o de Bankinter (-9%). Además, otro 'bluechip' como es Telefónica pierde un 5,31%. Por su parte, las compañías del Ibex que acumulan fuertes subidas como Cellnex Telecom, Ferrovial o Colonial no tienen un gran peso dentro del índice". Situación distinta a la de la bolsa europea ya que "en el Euro Stoxx 50 únicamente tenemos tres compañías que acumulan caídas en el año, siendo dos de ellas españolas (Santander y Telefónica), la otra es la finlandesa Nokia. Por su parte, otras compañías importantes como Louis Vuitton, Airbus, Adidas o SAP acumulan fuertes ganancias este año".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios