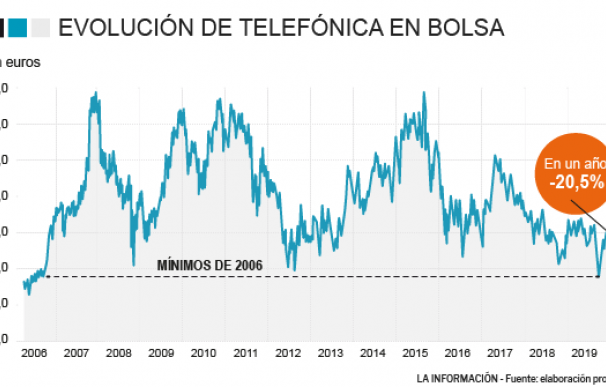

Telefónica ha sido, tradicionalmente, uno de los valores que muchos inversores españoles tenían en sus carteras. La 'teleco' ofrecía una atractiva retribución al accionista debido a que tiene una de las mejores rentabilidades por dividendo del sector en Europa y era una de las presas elegidas por los 'cazadividendos'. No obstante, los tiempos han cambiado y la empresa presidida por José María Álvarez-Pallete acumula un fuerte deterioro que le hace coquetear, otra vez más, con la pérdida de la cota psicológica de los seis euros por acción y la posibilidad de cotizar en mínimos de 2006. Este miércoles ha caído un 0,48% y ha cerrado en los 6,037 euros, manteniendo dicho nivel por escasos céntimos. De hecho, durante la sesión perdía dicha cota al marcar un mínimo durante la sesión en 5,98 euros.

Telefónica, tras las caídas del 20,5% en los últimos doce meses, ha pasado a ser la sexta compañía más grande del selectivo. Inditex, Santander e Iberdrola superan por mucho a la 'teleco' mientras que BBVA y Amadeus se encuentran por encima aunque a poca distancia. De hecho, el banco se comporta prácticamente plano a un año mientras que la empresa de soluciones tecnológicas para la industria de los viajes se ha disparado un 20% y ha pasado por la izquierda a la histórica del Ibex al tener una capitalización de alrededor de 32.250 millones frente a los 31.500 millones que vale la 'teleco'.

Lo más llamativo es que Telefónica sufre caídas superiores al 9% desde que Pallete anunciara su nueva 'hoja de ruta' a finales del mes de noviembre y pidiera a los accionistas tres años para apuntalar su estrategia. El objetivo que busca es elevar los ingresos y la rentabilidad y la estrategia pasaría por abandonar progresivamente Latinoamérica, vender más activos, apostar por los nuevos negocios digitales y también por sus mercados más potentes. De hecho, llegaba a afirmar que "empieza una nueva época. Y las líneas que siguen son las más importantes desde que fui nombrado presidente".

Este momento delicado de Telefónica en bolsa se aprecia en las carteras modelo que los principales brókeres recomiendan a sus clientes. La 'teleco' paga su mal momento en el parqué y Renta 4 decidía sacar la acción de su 'Cartera 5 Grandes' en diciembre e incluía a su principal rival cotizada en España: MásMóvil. El banco de inversión argumentaba dicha decisión en que "observamos en MásMóvil un potencial de revalorización muy superior apoyado en su mayor crecimiento, de doble dígito en ingresos y ampliando sus márgenes operativos, estimando que seguirá siendo la operadora que más cuota gane en los próximos años".

MásMóvil también está dentro de las favoritas de Banco Santander y forma parte de las 'top ideas para España y Portugal'. Los analistas del banco presidido por Ana Botín destacan tres temas clave para 2020 entre las 'teleco' ibéricas: la competencia/segmentación, la monetización de torres/desegregación del sector y la consolidación/regulación de la competencia. Con todo ello, señalan que "seguimos viendo el mercado español muy segmentado, aunque los operadores de gama media (especialmente, Orange España y Vodafone España) son los más expuestos a presiones competitivas y con rentabilidad baja".

Renta 4 no era el único que le retiraba su beneplácito a Telefónica. Bankinter, en su cartera modelo de 20 valores decidía hacer cambios en diciembre y la 'teleco' no salía bien parada. Los expertos del banco dirigido por María Dolores Dancausa decidían hacer tres salidas, entre las que estaban Telefónica junto a Merlin Properties y Colonial, para dar entrada a Indra, CAF y Acciona. Desde el bróker han señalado a La Información que "el sector se enfrenta a un escenario complicado. La presión vía precios de los operadores impacta en los márgenes, las necesidades de inversión en nuevas tecnologías y despliegues (5G, entre ellos) son importantes y la posibilidad de ver una consolidación sectorial en Europa es muy remota por temas de reducción de competencia".

Iñigo Isardo, analista de Link Securities, explica la situación. "Creemos que su modelo de negocio está sufriendo un profundo cambio, girando hacia convertirse en una commodity, a la que cada vez cuesta más diferenciarse de sus competidores, con perspectivas de ingresos a la baja y con la necesidad de fuertes inversiones para el desarrollo de las redes de infraestructuras de la tecnología 5G, lo que está llevando a la mayoría a alcanzar acuerdos entre sí para compartir costes. Todo ello enmarcado en un contexto en el que, por un lado, están entrando las fuertes cadenas norteamericanas a competir en contenidos (Netflix, HBO) incrementando la presión competitiva y, por otro, se mantiene una economía europea débil con unas perspectivas de recuperación muy lenta, en el que grandes operadoras como Telefónica, Vodafone y Deutsche Telekom, que están muy endeudadas, tienen problemas para rentabilizar su negocio".

Sergio Ávila, analista de IG, coincide en el mal momento del sector. "Las expectativas de negocio no inspiran confianza y cuentan con perspectivas de beneficios algo planas debido al incremento de competencia con el surgimiento de compañías 'low cost' como MásMóvil, que han generado una guerra de precios en líneas de teléfono y fibra óptica. Además, los grandes del sector y en especial Telefónica se enfrentan a grandes inversiones para el desarrollo del 5G, algo complejo de por sí se tiene en cuenta que el nivel de endeudamiento de la compañía es muy elevado. Por ello, la tendencia es bajista y todo parece apuntar a que seguirá siendo así". El experto ve como un punto fuerte de la compañía que haya comenzado su proceso de restructuración y que esté infravalorada por descuento de flujos de caja. No obstante, "para crecer, se enfrenta a grandes inversiones, y no se espera que los retornos de la restructuración lleguen a corto plazo".

Eduardo Faus, analista técnico de Renta 4, se ha centrado puramente en su evolución bursátil. "La pérdida del soporte en 6,5 euros le ha mermado la posibilidad de recuperación en el corto plazo, proyectando al precio teóricamente a la baja hacia niveles de 5,95 euros. Pese al mal 'momentum' de corto plazo, las caídas se presentan ante la importante franja de soporte situada entre los 5,3 y 6,1 euros, puntos claves de recuperación desde el año 2009. Por tanto, y pese a que esperaríamos en el corto plazo, aprovecharíamos caídas hacia los 6 euros para tomar posiciones en el medio plazo".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios