Las oleadas de compras de deuda corporativa entrañan más riesgos de los que parecen a tenor del rally que se está viviendo. Numerosas gestoras de inversión destacan el atractivo de este tipo de productos financieros pero lanzan una advertencia casi generalizada: la mayoría de estas emisiones se realiza con un rating 'BBB' que, en caso de ser perdido, podría provocar fuertes caídas de precio, con el impacto que conllevaría para los inversores.

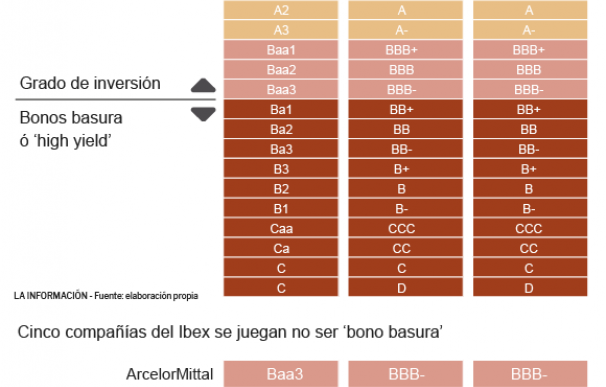

En España, y dentro del Ibex, cinco compañías se encuentran bajo la lupa de los gestores al estar solo un escalón por encima del 'bono basura'. Estas empresas son ArcelorMittal e IAG, a juicio de las tres agencias de rating más relevante. Por su parte, Cellnex estaría ya en dicha calificación para S&P y no para Fitch mientras que Moody's es crítica con Telefónica al situarse a la 'teleco' presidida por José María Álvarez-Pallete a solo un escalón, igual que hace con Siemens Gamesa, que también goza de dicha nota para S&P.

La pérdida del grado de inversión es algo muy a tener en cuenta. ¿El motivo? Numerosas gestoras de fondos a nivel nacional e internacional únicamente invierten en emisiones de deuda que tienen dicha 'etiqueta', lo que puede provocar un fuerte incremento de costes ya que la demanda será mucho menor. De hecho, las que tengan dicho activo deberían vender las participaciones que tengan en cartera, lo que presionará el precio a la baja de manera evidente por la oleada de ventas.

Si cogemos el folleto de uno de estos fondos de renta fija, que podría presionar el precio fuertemente a la baja en caso de la pérdida del rating 'BBB', se aprecia todo este escenario. "El fondo invertirá el 100% de la exposición total en renta fija pública y/o privada de emisores y mercados fundamentalmente de la zona euro". Lo llamativo y destacado es que "las emisiones tendrán calidad crediticia Investment Grade (rating mínimo BBB-). No obstante, de manera puntual se podrá invertir hasta un 10% de exposición en emisiones con baja calidad crediticia (inferior a BBB-), o incluso sin rating". Es decir, probablemente se viera obligado a vender su posición si excede ese 10%.

Las compañías lo saben y tratan de defender su 'BBB' a través de un adelgazamiento de su deuda financiera en la mayoría de los casos. Algo que también condiciona el crecimiento inorgánico ya que realizar una futura adquisición implicaría un fuerte desembolso que aumentaría su apalancamiento y podría llevar a un deterioro de su rating ya que su beneficio operativo (ebitda) no crecería al mismo ritmo que su fuerte endeudamiento.

Este escenario, que a corto plazo no sería posible ya que todas cuentan con una perspectiva de 'estable' e, incluso alguna de 'positiva', solo podría sufrir un giro de 180 grados en caso de que se produjera un deterioro a nivel macroeconómico. La calificación que ostentan actualmente es de una calidad crediticia "satisfactoria que disminuirá con un cambio de circunstancias. Sin embargo, es más probable que condiciones económicas adversas o cambios coyunturales conduzcan al debilitamiento de la capacidad del emisor para cumplir con su compromiso financiero". Hecho que en caso de producirse les llevará a calificaciones BB de "moderada seguridad y mayor exposición frente a factores adversos", según destacan las propias agencias de rating.

Telefónica es de las cinco la única que está a un escalón para solo una agencia de calificación: Moody's. Fitch, en su último análisis, destacaba la diversificación del negocio, principal ventaja ante posibles crisis cíclicas en las distintas regiones en las que está presente. No obstante, este escenario "frena la capacidad de mejora del rating por su exposición a los cambios de divisas y a países con calificaciones por debajo del grado de inversión", según destacaba la agencia. Por su parte, Gamesa tiene motivos para sacar pecho ya que pese a encontrarse a un escalón del 'bono basura' es el primer fabricante de aerogeneradores con calificación crediticia de grado de inversión.

Los inversores, ante los distintos focos de incertidumbre que imperan en los mercados, han buscado 'refugio' en estas emisiones de deuda, lo que ha presionado el precio de los bonos al alza. Por ejemplo, el precio del bono de Telefónica con vencimiento en 2029 y cupón del 1,788% se ha disparado cerca de un 8% desde el mes de marzo de este año mientras que el de ArcelorMittal, que finaliza en 2016 y da un cupón del 4,55%, ha aumentado su precio un 5% en menos de cuatro meses.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios