La banca vivía el jueves y el viernes dos jornadas no aptas para cardíacos. El principal 'azote' llegaba cuando el Tribunal Supremo decretaba que eran las entidades y no el comprador quien debía hacer frente al 'impuesto de las hipotecas', lo que provocaba fuertes caídas en bolsa de las entidades. Un día más tarde, el viernes, daba marcha atrás y paralizaba la aplicación de la sentencia, regresando tímidamente el 'verde' al sector financiero en el parqué, y lo justificaba en su "enorme repercusión económica y social".

Ambas jornadas habrán provocado que más de un inversor se lance una pregunta: ¿qué hago con los bancos? La primera decisión del Tribunal Supremo suponía un coste superior a 4.000 millones de euros, pero se unía a otros focos que pesan en contra, como es el caso de la incertidumbre política en Europa y la crisis de los países emergentes.

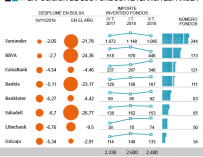

El consenso de mercado no se muestra muy optimista con el sector. De las seis cotizadas en el Ibex 35, solo una tiene recomendación de 'comprar': CaixaBank. Credit Suisse está en línea con el resto de bancos de inversión pero más optimista ya que señalan que "sigue siendo nuestra primera opción. Creemos que el banco crecerá más que sus rivales en ingresos y que anticipará un positivo mensaje de su política de dividendos en su próximo 'Investors Day' el 27 de noviembre".

Santander y BBVA, los dos pesos pesados del selectivo, gozan de una recomendación de 'mantener', al igual que Sabadell. El caso de la entidad presidida por Ana Botín es llamativo ya que hace pocos días gozaba de un consejo de 'comprar' que ha perdido. Entre los motivos de esta pérdida del beneplácito de los analistas estaría que las casas de análisis revisan a la baja sus estimaciones por la hiperinflación en Argentina (Credit Suisse cifra el ajuste en 200 millones) y el impacto de las fluctuaciones de las divisas (depreciación del real brasileño, libra esterlina...).

El banco presidido por Francisco González también está sufriendo revisiones a la baja en su estimación de resultados. Entre los argumentos, aducidos por las casas de análisis, estaría la fluctuación de la divisa turca (con una depreciación superior al 25%), la inclusión de un mayor seguro frente a impagos (CDR) para la región y el ajuste por la hiperinflación en Argentina. Por ejemplo, Credit Suisse señala que "creemos que es demasiado pronto para ser compradores, dadas las incertidumbres que rodean a Turquía y la falta de catalizadores a corto plazo". Todo ello, a pesar de que "recogerá las plusvalías de 640 millones derivadas de la venta de su negocio en Chile", según señala Nuria Álvarez, analista de Renta 4.

Los bancos que pueden provocar más de un quebradero de cabeza a sus accionistas, a tenor de las recomendaciones del consenso, serían Bankia y Bankinter. En el caso de la entidad presidida por Goirigolzarri, que cotiza en zona de mínimos de 2016, podría pesarle la incapacidad de la entidad para mejorar sus ingresos y rentabilidad en un entorno de bajos tipos de interés.

¿Qué esperar de la temporada de resultados?

La banca, junto con las empresas eléctricas, suelen ser los primeros sectores en presentar sus cuentas en el Ibex 35. El fuerte castigo bursátil que han sufrido en el parqué ha hecho que los inversores miren con especial atención los resultados del tercer trimestre para ver si se produce un cambio de tendencia.

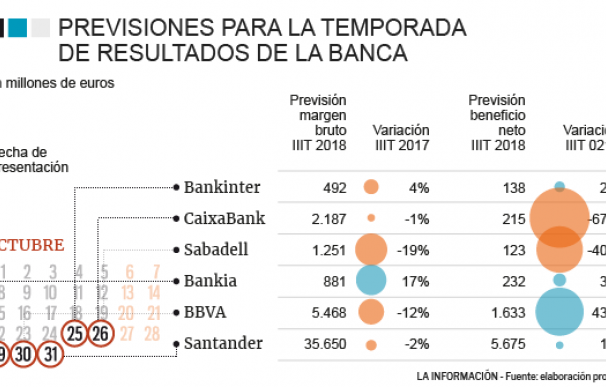

La temporada de resultados de los bancos, que arranca el 25 de octubre, se inaugurará con Bankinter. La entidad presidida por María Dolores Dancausa es, junto con Bankia, la única que aumentará su margen bruto (diferencia entre sus ingresos y sus costes financieros), hasta los 492 millones de euros. Por su parte, el beneficio neto escalará solo un 2%, hasta los 138 millones, por lo que una sorpresa negativa podría provocar que ganara menos dinero que en 2017.

Si la banca del Ibex 35 en su conjunto no quiere decepcionar con sus cuentas deberá presentar un margen bruto que asciende hasta los 45.929 millones de euros, mientras que podrían ganar 8.016 millones de euros. Todas las entidades, a excepción de las catalanas, verán una evolución positiva de sus ganancias. Aun así, la mejora será poco relevante para muchas de ellas: 1% para Santander, 2% para Bankinter y 3% para Bankia.

Nuria Álvarez, analista de Renta 4, señala que la caída del margen bruto de CaixaBank se deberá a la "ausencia del dividendo de Telefónica recogido en el segundo trimestre de 2018, la menor aportación de la participación de Repsol tras su venta, la caída de las comisiones netas y la menor generación de resultados de las operaciones financieras".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios