Los mercados emergentes respiraban tranquilos desde mayo de 2013, fecha en la que se produjo el episodio conocido como 'taper tantrum', con el anuncio de la Reserva Federal de llevar a cabo una reducción gradual de los volúmenes de adquisición de bonos estadounidenses (provocaba una fuerte apreciación del dólar). Desde entonces, hasta hace pocos meses, las turbulencias no hacían acto de presencia hasta que Donald Trump se puso manos a la obra, a mediados de abril de 2018, al realimentar el proceso de normalización de la política monetaria y realizar una notable expansión fiscal.

El Banco de España, en su último 'Boletín Económico 3/2018', ha analizado el impacto de dichas medidas. Las políticas llevadas a cabo por el presidente de Estados Unidos han provocado un incremento de los tipos a corto y largo plazo, con grandes entradas de capital en el país y una fuerte apreciación del dólar. Esto último ha hecho 'tambalear' a los mercados emergentes y a algunos les ha dejado muy tocados. Es el caso de Turquía y Argentina, con fuertes desequilibrios externos (elevado endeudamiento) y volúmenes reducidos de reservas internacionales.

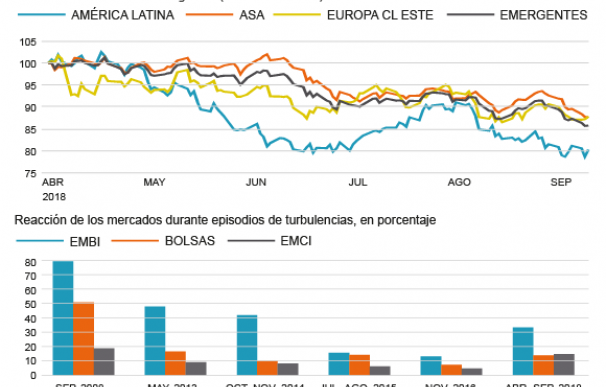

Los mercados emergentes capearon bien el primer envite de Trump pero posteriormente sucumbieron a la fortaleza del dólar ya que desde finales de julio los problemas se agudizaron, al añadirse las medidas proteccionistas y el repunte de las tensiones geopolíticas. Un 'cóctel' que provocaba fuertes salidas de capital (especialmente en fondos de bolsa, con 25.000 millones) y una paralización de emisiones de deuda (reducción del 54% respecto al verano del año anterior).

Los efectos se hicieron notar tanto en los mercados bursátiles como en los de divisas. Los parqués asiáticos caían un 11% desde mediados de abril mientras que monedas como el peso argentino (-29%), la lira turca (-27%) o el rand sudafricano (-13%) se depreciaban notablemente frente al 'billete verde'.

Estas turbulencias no son de tanta magnitud como las que se produjeron tras la quiebra de Lehman Brothers y el 'taper tantrum'. El motivo de que su impacto sea menor obedece al elevado volumen de reservas internacionales (cerca del máximo histórico de 2013), la mejora de los fundamentos económicos y la respuesta de las autoridades para acabar o frenar esta incertidumbre.

España, no obstante, ha mirado con especial atención la crisis de los emergentes debido a los grandes intereses que tiene tanto en Argentina como en Turquía. El país otomano es el undécimo mercado de exportación para nuestro país (cuarto fuera de la UE) mientras que Argentina ocupa el puesto 35. Por su parte, la inversión directa es superior en el país presidido por Macri, con un 2,6% del total de activos (sobre todo en el sector financiero y telecomunicaciones) mientras que en el que dirige Erdogan el porcentaje es de un 1,2%, concentrado en banca y seguros.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios