Todas las semanas hay varias salidas a bolsa en Wall Street. El momento es propicio para ello ya que los índices bursátiles estadounidenses se mantienen cerca de zona de máximos históricos, lo que despierta un gran apetito por parte de los inversores y hace que, la mayoría, se dispare con fuerza tras la oleada de compra de acciones. El último caso ha sido el de las 'burgers veganas', Beyond Meat, que en poco más de cinco semanas ha multiplicado su precio por siete veces.

En los próximos días y hasta el 20 de junio debutarán en Wall Street un total de ocho compañías. De hecho, el miércoles lo hacían Crowdstrike Holdings y Mohawk Group Holdings mientras que este jueves será el turno de Fiverr International, empresa que cuenta con una plataforma para 'freelances' que otorga la posibilidad de ofrecer servicios y, por tanto, ganar dinero con estos trabajos.

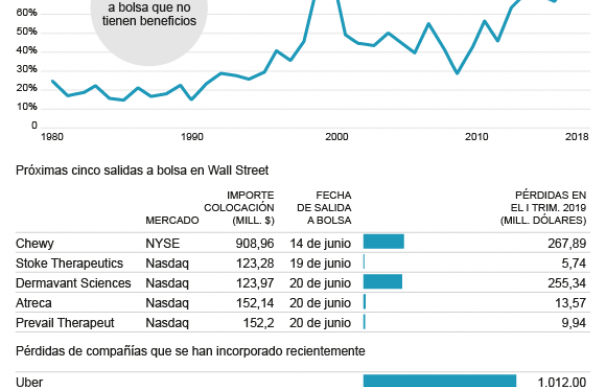

Lo llamativo de casi todas las salidas a bolsa en Wall Street, y que no ahuyenta a los inversores pese a lo arriesgado de las inversiones, es que las compañías señalan en sus folletos que "esperamos que nuestros gastos operativos aumenten significativamente en el futuro previsiblemente y es posible que no logremos rentabilidad". La mayoría de estas empresas no han sido capaces (de momento) de generar beneficios y su modelo de negocio cuenta con elevados gastos para ganar cuota de mercado.

Uber, que capitaliza actualmente más de 71.380 millones de dólares, es el mejor ejemplo. La empresa fundada por Travis Kalanick perdía 1.012 millones de dólares y cotiza en los 42,10 dólares por título, todavía por debajo de los 45 dólares a los que debutaba. Por su parte, otra compañía como Lyft, que conecta conductores y usuarios de coches compartidos a través de una app, arroja números rojos aún mayores ya que perdía 1.138,5 millones de dólares y tras la euforia (y fuerte subida) inicial cae en bolsa al debutar en 72 dólares y cotizar, actualmente, en 58 dólares. Es decir, casi un 20% por debajo de dicho nivel.

Esta tendencia es generalizada. El número de empresas que salta a los parqués y tiene fuertes pérdidas se ha situado incluso en niveles superiores a los del pinchazo de la burbuja tecnológica del año 2000, lo que entraña grandes riesgos. Desde la gestora de fondos Welzia destacan que "al acudir a estas operaciones estamos desafiando el canon de valoración bursátil, que nos dice que hemos de basar el valor intrínseco de la compañía en el descuento bien de flujos de caja o bien de beneficios por acción. En estos casos es negativo, con lo que métricas como el PER tampoco son capaces de justificar la inversión. Es por ello que se suelen utilizar múltiplos como precio/ingresos para poder justificar el precio al que salen a bolsa, acompañado de proyecciones de crecimiento muy elevadas, difíciles de mantener en el tiempo".

Este escenario tiene similitudes con la burbuja tecnológica pero también sus diferencias. Muchas salidas al parqué tienen un claro componente tecnológico en la mayoría de los casos pero se tratan, muchas de ellas, de disruptivas como las biotecnológicas, lo que les permite conseguir financiación de manera fácil por parte de los fondos de capital riesgo para después debutar en el parqué. Casos hay muchos, como los de Uber, Lyft o la propia Beyond Meat, focalizada en la alimentación vegana, que cada vez gana más adeptos.

La gestora, no obstante, llama a la cautela y no cree que, al menos de momento, haya una burbuja en Wall Street similar a la puntocom. "Los niveles medios de valoración del mercado están alejados de los vistos durante aquella crisis ya que el S&P 500 está cotizando actualmente a 17 veces beneficios, mientras que en el año 2000 estaba cotizando a 26 veces. Por tanto, estas valoraciones exageradas se limitan a este tipo de compañías, mientras que el mercado en general se encuentra en múltiplos más razonables".

Este concepto disruptivo es lo que hace que los inversores se lancen a comprar estas compañías que, en algunos casos, están en una fase muy incipiente y son considerados 'unicornios' en el argot financiero. De hecho, la inversión se realiza bajo la base de que serán dominantes en el futuro y 'compran' la idea de que puedan registrar crecimientos exponenciales de sus ingresos a medio o largo plazo.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios