Regreso al siglo pasado. Santander y BBVA han vuelto por valor en bolsa a niveles no vistos desde la peseta. La suma de los dos grandes bancos españoles apenas llega hoy a los 50.000 millones de euros y es inferior por primera vez a la capitalización que tenían cuando protagonizaron las ‘megafusiones’ bancarias de 1999 con Banco Central Hispano (BCH) y la antigua banca pública Argentaria (Hipotecario, Caja Postal), según datos recopilados por ‘La Información’. En aquel momento, Santander y BBVA superaron en conjunto, y a partes iguales, los 71.000 millones de euros, un 43% más que ahora. Incluso en 2002, en plena crisis latinoamericana, las dos firmas alcanzaban una mayor valoración bursátil que en 2020.

La pérdida de valor es profunda. Es el equivalente a que el valor de las decenas de entidades financieras que han adquirido en 20 años de carrera internacional contase, ahora mismo, cero. No son pocas, ni pequeñas. Por el lado de BBVA fueron engullidos el mexicano Bancomer, el estadounidense Compass, el turco Garanti o las cajas Caixa Catalunya y Unnim, entre otras firmas. En Santander, su balance engordó durante dos décadas a golpe de talonario con la compra de los británicos Abbey National, Alliance & Leicester, Bradford & Bingley; Sovereign (EEUU) o, de forma más reciente, Banco Popular.

Un balance de 2,2 billones

Las 'megafusiones' bancarias en España de 1999 dieron el pistoletazo de salida al salto exterior del sector. Cuando Emilio Botín, José María Amusategui y Ángel Corcóstegui se estrecharon la mano en enero de aquel año para unir al Santander con el Central Hispano, el euro acababa de envolver y catapultar a la economía española al mismo terreno y mercado que los alemanes, franceses o italianos. Para la banca española supuso un catalizador por la posibilidad de competir con el mismo respaldo que sus pares europeos, pero con un mercado de mayor crecimiento y ansioso de hipotecas como el ibérico.

Solo unos meses más tarde del nacimiento del BSCH, hubo respuesta en el sector. Francisco González y Emilio Ybarra protagonizaron la foto de la unión del Banco Bilbao Vizcaya con Argentina, que agrupaba a los privatizados bancos públicos. El perímetro de activos de ambos grupos bancarios se multiplicó con el paso del tiempo y, actualmente, su balance ronda los 2,2 billones de euros (1,5 del Santander y 0,7, BBVA). Frente a esa cifra, la capitalización en bolsa se reduce ahora a 49.200 millones, que apenas representa un 5% del tamaño de su negocio.

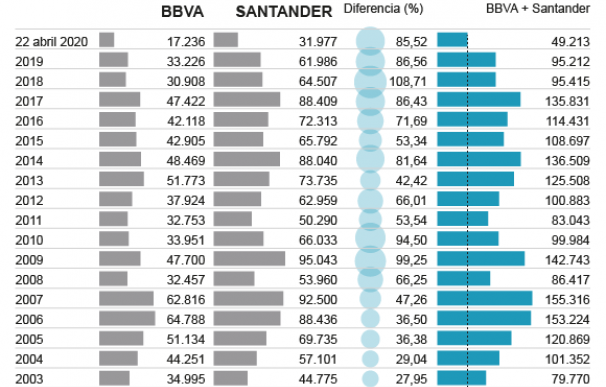

Según los datos a cierre de bolsa este miércoles, Santander no llega a los 32.000 millones de euros de capitalización en bolsa, mientras que BBVA se sitúa en tornos a los 17.200 millones. Lejos, muy lejos, de los máximos históricos que alcanzaron en 2009 (cerca de los 100.000 millones de euros) en el caso de la entidad que preside Ana Botín; o los 65.000 millones con que cerró 2006 el banco que capitanea Carlos Torres.

¿Punto de inflexión?

En 2001, BBVA todavía superaba al Santander por valoración en bolsa, aunque desde entonces el crecimiento del balance de ambas han seguido caminos distintos y, en parte, opuestos. La distancia entre el valor de ambos, que se estrechó en el inicio de 2020, ha vuelto a ampliarse con el desarrollo de la actual crisis económica del Covid-19. La banca se ha visto arrinconada en las carteras de los inversores. Solo Inditex, por ejemplo, vale más que el resto de la banca cotizada junta.

La pandemia ha llegado a un sector castigado por el escenario de tipos de interés negativos que se ha consolidado desde hace un lustro en el euro. La falta de rentabilidad del negocio típico bancario -intermediar entre préstamos y depósitos- ha provocado una crisis estructural que solo ha dejado una salida a las entidades para sobrevivir: fusionarse, cerrar oficinas, despedir empleados y ahorrar costes con digitalización.

La perdida de relevancia para los inversores en bancos ha vivido un duro golpe con el coronavirus después de que el BCE les haya obligado a sacrificar sus dividendos. El objetivo no es otro sino absorber la ola de crédito que demandan empresas y hogares para superar la mayor recesión desde la Segunda Guerra Mundial en Europa. El BCE quiere que el sector preste 1,8 billones en esta crisis. Dicen que el 2020 será el año en que resurjan de sus cenizas porque todo el mundo necesitará su liquidez y el sector está preparado para hacer su trabajo.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios