"Tal y como están las bolsas enamorarse de cualquier valor puede ser peligroso", comenta un analista medio en broma, medio en serio, tras una nueva semana de fuerte volatilidad en los mercados y de incertidumbre... mucha incertidumbre. El temor al frenazo económico a nivel global y las dudas sobre la marcha de las negociaciones entre China y Estados Unidos han sacudido estos días a unas bolsas que apenas empezaban a creerse el rebote de principios de año.

Puede que la coyuntura bursátil no esté ni para amores tórridos, ni para relaciones a largo plazo y que en este periodo de incertidumbre lo que realmente cotice al alza sean las relaciones esporádicas. En cualquier caso, los expertos sí ven opciones por las que decantarse en bolsa que, ya sea por su potencial, por el dividendo o por el buen arranque de 2019, pueden convertirse en valores de los que enamorarse este mes de febrero.

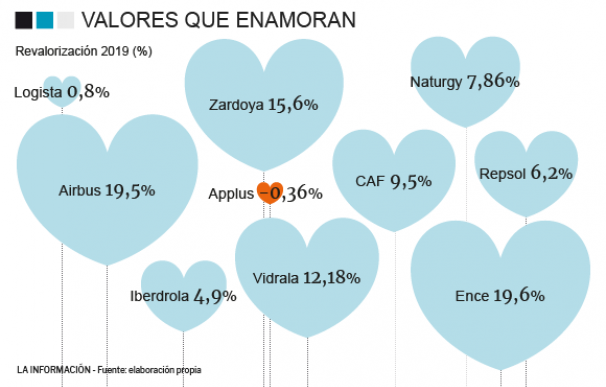

Dentro de esa lista de diez valores uno destaca por encima del resto en lo que a recorrido alcista se refiere: es la empresa de inspección y certificación Applus (APPS) que, de acuerdo con el consenso del mercado, tendría un potencial del 42% desde los 9,7 euros de su último cierre hasta los 13,75. Las expectativas de crecimiento de resultados que presenta son muy positivas en opinión de Juan José Fernández-Figares, director de Análisis de Link Securities.

El valor fue duramente castigado en los últimos meses de 2018 tras la salida de su accionariado de varios fondos internacionales. En concreto, dos de sus mayores accionistas (Southeastern Concentrated Value, en manos irlandesas, y la sociedad británica Threaneedle) redujeron a la mitad su participación en APPS, lo que ha dejado técnicamente muy tocado al valor. Sin embargo, los expertos destacan que la ingeniería es una gran generadora de caja.

La segunda compañía por potencial es, además, la que lidera los avances en lo que va de año dentro del Ibex 35, donde se incorporó en Nochebuena en sustitución de Dia. Victoria Torre, de Self Bank, destaca de Ence el hecho de que su equipo gestor tiene mucha credibilidad, puesto que cumplió el anterior Plan Estratégico con un año de antelación. Especializada en la producción de celulosa de eucalipto, la firma se ve favorecida por la fusión de las brasileñas Suzano y Fibria, una operación que ha empujado el precio de la celulosa a máximos de un año.

A esto se suma el aumento sostenido de la demanda en los últimos ejercicios gracias a los emergentes y, en concreto, a China. El incremento del consumo de pañuelos de celulosa, pañales y papel higiénico ha sido importante y se espera que se mantenga fuerte. Así, el consenso del mercado da a Ence un potencial del 25,7% hasta los 8,25 euros (desde los 6,56 euros actuales).

Airbus completaría el podio de los valores de los que enamorarse este mes de febrero. La compañía opera en un mercado que funciona casi como un oligopolio a repartir entre ella y la estadounidense Boeing. Los expertos calculan que en los próximos 10 años la demanda de aeronaves comerciales proveniente sobre todo de Asia y emergentes va a ser muy elevada. Se habla, en concreto, de más de 20.000 aviones lo que, en opinión de Fernández-Figares, permite que las expectativas de avance de sus resultados sean elevadas. Airbus tiene un potencial del 21% hasta los 121 euros.

Los analistas consultados destacan de Repsol la espectacular reducción de su deuda y cómo ésta se ha traducido en la mejora del rating por parte de las agencias de calificación. No es de extrañar que el consenso del mercado dé a la firma un recorrido del 21% hasta los 18 euros. La compra de Viesgo anunciada en julio le dará otro empujón a su partida de ingresos y de beneficios y le hará más resistente a las fuertes oscilaciones que presenta el precio del crudo. "No obstante, estaríamos pendientes del valor en caso de caída drástica en la cotización del petróleo", comenta Torre.

En Link Securities apuestan por compañías que operen en mercados con proyección, que estén bien posicionadas estratégicamente en ellos y que presenten unos sólidos fundamentales. Son características que engloban a CAF (Construcciones y Auxiliar de Ferrocarriles), de la que también resaltan que opera en un sector con mucho futuro, especialmente en países emergentes. "La compañía está captando cartera a un ritmo elevado en los últimos trimestres, genera mucha caja libre y presenta un balance saneado", destacan. En su caso el consenso le da un potencial del 15,4% a los 46 euros desde los 39,8 a los que cotiza.

De Logista y de Zardoya atrae sobre todo el dividendo. La primera opera, además, en un sector de actividad poco cíclico como es el de la distribución de tabaco. Mantiene unas expectativas de crecimiento de resultados estables y moderadas, y es una gran generadora de caja libre que hace que los expertos le den un recorrido del 11,6%. La segunda dedica casi el 100% de sus beneficios a 'pay out', no tiene deuda (mantiene caja neta) y su actividad se va a ver beneficiada por la recuperación de la construcción residencial en España. El potencial de Zardoya es del 6%.

La terna final de valores la completarían Iberdrola, de la que los analistas destacan su apuesta por la internacionalización porque atenúa los riesgos de posibles cambios regulatorios. Valoran al mismo tiempo la mejoría de Brasil (puede dar un empujón a sus cuentas), así como la nueva capacidad de generación en renovables y en redes, el incremento de tarifas en EEUU y Brasil o las mejoras en eficiencia.

Por su parte, Antonio Sales, analista de XTB, se decanta por Vidrala cuya cotización no habría reflejado aún la mejora de su resultado operativo y la mayor generación de caja. El sector del consumo de vidrio está estrechamente ligado a la evolución general del PIB, ofreciendo un crecimiento anualizado sostenible de cerca del 1,2% desde el año 2000. Además, la firma se aprovecha "de la nuevas tendencias de empaquetados que discriminan el plástico a favor de otros materiales más fácilmente reciclables", señala.

Por último, los expertos de XTB se decantan por Naturgy. La antigua Gas Natural Fenosa afronta el 2019 con el objetivo muy claro de generación de caja, buscando incrementar su posicionamiento dentro del negocio de gas, que debería suponer un 20% del mix energético global en 2040, y aumentar la visibilidad del negocio del gas natural licuado, otra de las alternativas entre los combustibles. Actualmente la compañía obtiene un mix en sus beneficios del 57% en el gas y un 40% en electricidad, buscando invertir estas cifras para 2022.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios