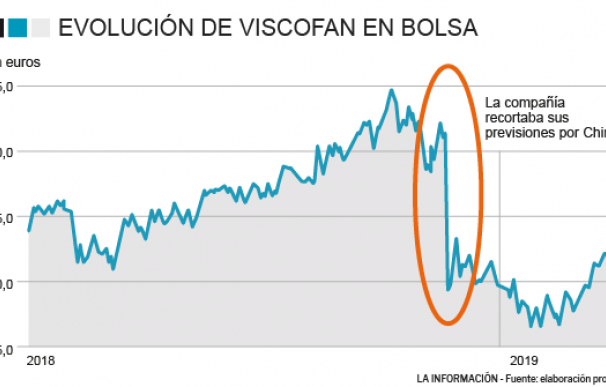

No corren buenos tiempos para Viscofan. La compañía de envolturas para productos cárnicos se veía obligada a lanzar un recorte de previsiones en sus resultados del tercer trimestre. En dicha presentación su presidente, José Domingo de Ampuero y Osma, se veía forzado a señalar que "el crecimiento esperado para el conjunto del año se sitúa por debajo de nuestras expectativas iniciales".

¿El motivo? La fortaleza del mercado observada en la primera mitad del año se ha visto ralentizada en el tercer trimestre debido al descenso en los mercados emergentes, especialmente China. El país presidido por Xi Jinping está siendo el quebradero de cabeza para muchas empresas y la compañía española no es la excepción y se suma a otras víctimas mucho más grandes como Apple o Samsung.

Los accionistas de Viscofan, no obstante, han respirado tranquilos en las últimas semanas al avanzar alrededor de un 7%. Sin embargo, hay otra fecha marcada en el calendario por los inversores: el jueves 28 de febrero. Ese día, la compañía presentará sus cuentas del último trimestre de 2018 y del conjunto de año por lo que los accionistas están expectantes por si hay buenas/malas noticias.

Ana Gómez Fernández, analista de Renta 4, se muestra optimista al destacar que lo peor ya ha pasado tras los resultados del tercer trimestre "lo que no quita para decir que el segundo semestre en conjunto va a tener un comportamiento por debajo de lo inicialmente previsto, aunque creo que la cotización ya lo recogió con el desplome. Ahí añadiría que el castigo que sufrió la cotización respondió al profit warning per se, pero también al excelente comportamiento que tuvo durante la primera mitad del año, que descontaba un muy buen 2018 a nivel operativo".

La experta del banco de inversión pone la lupa en el comportamiento de Asia y en la guía de 2019. "Nosotros para este año esperamos un avance en ventas y ebitda del 4% aproximadamente. También serán importantes los comentarios que hagan sobre la planta de Cáseda, que podría empezar a tener resultados significativos en 2020 con una caída en los costes de producción de entre un 5% y un 10%".

Los gestores del fondo Renta 4 Bolsa destacaban su posicionamiento en la compañía, con un 4,02% de su patrimonio. La empresa de envolturas cárnicas forma parte de su filosofía "que tan buen resultado ha reportado la última década, así, en torno al 60% de la cartera se encuentra invertido en compañías de alta calidad y con características defensivas", como es el caso de Viscofan.

Los bajistas prevén unos resultados débiles por parte de Viscofan. Las posiciones cortas en la compañía se han disparado en las últimas semanas hasta el 2,08% del capital, su nivel más alto desde mediados de julio de 2018. Además, ha irrumpido esta semana Voleon Capital Management como nuevo bajista de referencia y es, por el 0,5% del capital que posee, el primero que aflora durante este año.

El consenso de mercado también es poco optimista. Los bancos de inversión recomiendan 'mantener' los títulos de la compañía del Ibex 35 y le otorgan un precio objetivo de 49,28 euros por acción. Esta valoración se encuentra por encima de su precio de cotización por lo que los expertos destacan que la compañía podría no avanzar más en bolsa durante este curso.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios