Uno de los lemas de campaña de Donald Trump antes de resultar elegido presidente de EEUU en 2016 fue: "Se recortarán impuestos a todo el mundo, especialmente a la clase media". Una promesa que, aunque de momento no se ha cumplido del todo, sí que ha servido para que, por primera vez en la historia, las mayores fortunas del país paguen menos impuestos que el 50% más pobre. En concreto, en 2018 las 400 familias más ricas de EEUU tuvieron una imposición efectiva menor que las clases más bajas.

Se trata de una de las conclusiones del estudio llevado a cabo por los economistas Emmanuel Saez y Gabriel Zucman, de la Universidad de California en Berkeley, y plasmadas en su nuevo libro 'El triunfo de la injusticia: cómo los ricos eluden los impuestos y cómo hacer que paguen', a la venta desde este 15 de octubre. En él, se analiza la evolución histórica de la imposición efectiva (que establece la media impositiva sobre rendimientos del trabajo y rendimientos de capital, tales como dividendos sobre acciones) que afecta a las mayores fortunas del país, en comparación con la del 50% con menores ingresos.

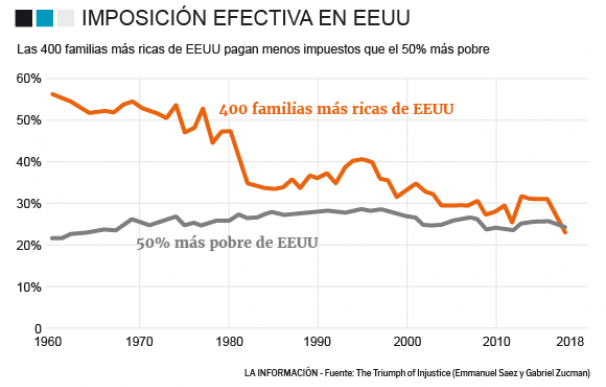

En cualquier caso, la imposición efectiva del 50% apenas ha variado en 60 años: en 2018, la tasa impositiva efectiva promedio pagada por las 400 familias más ricas del país fue del 23%, un punto porcentual más bajo que la tasa del 24,2% pagada por la mitad de la población con menos ingresos en EEUU. Esto implica una variación de apenas tres puntos en las clases más bajas, mientras que las rentas más altas han visto en estas seis décadas una reducción en su carga fiscal del 33%.

Siguiendo la evolución desde los años 60, se puede observar la clara reversión de la carga fiscal en función del estrato social al que se pertenece: hace 60 años, las 400 familias más ricas pagaban de media un 56% de sus ingresos en impuestos, mientras que el 50% más pobre solo pagaba en torno al 21%, es decir menos de la mitad. Sin embargo, en 1980 las 400 rentas más ricas de EEUU tenían una tasa impositiva efectiva del 47% (casi 10 puntos menos que dos décadas atrás).

Un análisis revolucionario (y polémico)

Tal y como señala este artículo de 'The Washington Post', se trata de un análisis tan revolucionario como polémico, ya que difiere de muchas otras estimaciones publicadas sobre las cargas impositivas al abarcar la totalidad de los impuestos que pagan los estadounidenses. Esto significa que no solo tiene en cuenta los impuestos federales sobre la renta (que grava el Gobierno de EEUU), sino también los impuestos de sociedades, así como otras tasas locales. De hecho, el punto más controvertido en el estudio es que también incluye la carga fiscal (cifrada aproximadamente en 250.000 millones de dólares) de lo que Saez y Zucman llaman "impuestos indirectos", como los derivados, por ejemplo, de licencias para vehículos.

Por eso, Saez y Zucman desarrollan en su libro la idea de que resulta necesario centrarse en los más ricos del país (y no hablar solo del 1% o el 0,1% con más renta), porque esos hogares controlan una parte desproporcionada de la riqueza de EEUU, donde las 400 familias con mayores ingresos acumulan más riqueza que el 60% más pobre. Y lo peor, en opinión de los autores, es que existe una connivencia con los poderes empresariales y políticos del país.

La carga fiscal relativamente pequeña que pagan los más ricos de EEUU es, en su opinión, el producto de décadas de acciones, tanto deliberadas como por inercia u omisión, llevadas a cabo por los legisladores estadounidenses. Y citan algunos ejemplos, como que el Congreso ha recortado repetidamente las tasas impositivas máximas sobre los ingresos, por ejemplo, y que ha reducido los impuestos sobre las ganancias de capital y las propiedades.

Por eso, consideran que el punto de inflexión llegó en 2017, cuando se aprobó la Ley de Reducción de Impuestos y Empleos, promovida Trump, y que resultó en una beneficio totalmente inesperado para los más ricos, ya que redujo el tipo impositivo más alto para individuos, así como la carga fiscal a las sociedades. De hecho, según los autores del libro, para 2018 los ricos ya se estaban aprovechando de la ley, especialmente porque la tasa impositiva efectiva promedio pagada por el 0.1% de los hogares disminuyó en 2,5 puntos porcentuales.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios