Este jueves tuvo lugar la presentación de uno de los textos más importantes que en esta materia marcan el año energético español. Se trata del estudio “Energía y Geoestrategia 2019”, elaborado por el Instituto Español de Estudios Estratégicos, el Comité Español del Consejo de la Energía y el Club Español de la Energía.

Es un ejemplo de colaboración público-privada. Un objetivo irrenunciable si queremos contar con las mejores mentes en el desarrollo de una política energética y de seguridad que ofrezca algo de luz a un panorama tan sombrío. Las principales empresas energéticas del país junto a la administración ponen negro sobre blanco las amenazas y riesgos, pero también las oportunidades que afronta un sector por definición altamente inestable.

Es sabida la importancia que juega la energía en el panorama internacional y concretamente en la geoestrategia, entendida como aquel campo de la geopolítica en el que intervienen los recursos y sistemas energéticos en el juego de los intereses político-militares.

Pensemos en los grandes conflictos armados y las escaladas de tensiones que, día tras día, vivimos en la escena internacional. Yemen, Irán, Siria son ejemplos claros de países que cuentan con el trasfondo energético como el factor desencadenante de las hostilidades. Las subidas de impuestos a los hidrocarburos en Francia, el Brexit, la guerra comercial y arancelaria entre EEUU y China, la situación en Venezuela o el abandono de la multilateralidad encuentran también en la energía su elemento común.

Ahora bien, si la mayor parte de las amenazas en el campo de la geoestrategia se encuentran en el exterior, en el caso de la geopolítica las podemos encontrar dentro. Se da así la paradoja de que nuestro mayor enemigo muchas veces está dentro de nuestras fronteras. Incluso podemos ser nosotros mismos.

Y es que no hay nada más peligroso que una mala legislación. Además de los efectos directos que puede ocasionar sobre la economía, detrás siempre hay un derroche de tiempo, esfuerzo y a menudo frustraciones, en forma de elevadas facturas y paupérrimos servicios para el consumidor.

El riesgo regulatorio, como bien señala Santiago Rodríguez Bajón, en su estudio sobre este concepto, nace de la jurisprudencia del Tribunal Supremo y precisamente en el sector de la energía. En su origen, contar con un sector regulado casi en un 90% encontraba su justificación en un tránsito pacífico desde la intervención total hacia la libre competencia.

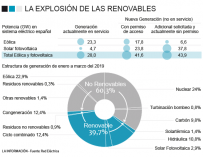

La energía es quizá el campo más regulado de toda la economía. En 1997, con la Ley del Sector Eléctrico, se establecieron las bases de un sistema que hoy en día ha sido sometido a cientos de parches para un traje que se nos ha quedado pequeño. El sistema está construido pensando en una fuente, el gas, que es, curiosamente, uno de los que menos aporta a nuestro mix energético, un 10%, cuando supone un 25% de la potencia eléctrica instalada en la península.

La conexión entre energía y política en España encuentra en la regulación la manifestación ideológica por excelencia de los partidos. En este sentido, la hiperrregulación y el establecimiento de un sistema de precios basado en el intervencionismo estatal (al menos en un 60%) nos acerca, de facto, a una nacionalización crítica del sector. ¿O hay otra manera de entender la nacionalización cuando el precio del servicio lo fija el Gobierno?

Partiendo del hecho de que el Estado debe estar presente en la energía e incluso liderar un sector estratégico no sólo para las empresas sino para todos los ciudadanos, la excesiva dependencia del regulador puede hacer caer un sistema obsoleto y carente de liderazgo en nuestra economía. La situación se enrarece aun más cuando, debido precisamente a la inestabilidad jurídica, el legislador no legisla y, por lo tanto, los problemas se acumulan.

Es en este mismo instante cuando hay que resaltar el papel de los analistas, estudiando escenarios e identificando tendencias que puedan condicionar la evolución de un sector tan importante para el país.

Tenemos un claro movimiento regulatorio que en el medio y largo plazo ha demostrado que “renacionaliza” aspectos claves de la cuestión, léase el mix energético, la prelación de las renovables en el sistema o el establecimiento de una serie de pagos compensatorios, históricamente destinados a paliar las ineficacias del sistema en forma de pagos por capacidad o interrumpibilidad del suministro.

Y es que las nuevas olas nacionalizadoras se basan precisamente en los errores o fallos del sistema de libre mercado. Junten ustedes un sector que no termina de funcionar con un derecho básico de acceso a la energía y la existencia de “colectivos vulnerables”. Encontrarán el cocktail justificativo perfecto para la película.

Como siempre, el diablo está en los detalles. Una tendencia no puede ser tal de no encontrar ejemplos en nuestro entorno. En esa deriva sin sentido en la que se ha convertido el Reino Unido, los tambores de nacionalización redoblan en la orilla del Támesis y, de nuevo, es el sector energético el principal afectado por el ojo de Mordor de la política.

El líder del partido laborista, Jeremy Corbyn, al que favorecen las encuestas (y la posición surrealista del ejecutivo británico), aboga por una nacionalización directa de fases esenciales de la cadena, como puede ser la red de distribución de gas y electricidad o incluso el agua. Estas medidas son bien vistas por su electorado, que no solo son jóvenes desencantados de la ya muerta Tercera Vía, son también “gente normal y corriente” hastiada de comprobar cómo año tras año el sistema se hace cada vez más ineficiente.

Volviendo a nuestro país, la tendencia nacionalizadora la encontramos en los programas electorales. Concretamente, Unidas Podemos ofrece toda una explicación conceptual para entender algo que sobre el papel del libre mercado puede ser una herejía, pero, dada la situación actual, podría tener cierta lógica.

Para la formación morada, la concepción del sector parte del oligopolio privado que obstaculiza el desarrollo y penetración de las renovables en nuestro país y que controla el mercado eléctrico a través de la fijación de unos precios abusivos que expulsan del sistema a los más vulnerables, energética y económicamente hablando.

La propuesta de Unidas Podemos parte de hechos que son fácilmente contestables. Es evidente que, en el mercado de la energía, concretamente el de la generación convencional, no es posible operar en un ambiente multiempresarial. No existen muchos países en los que existan más de tres o cuatro empresas “generadoras” de la misma. La razón es obvia.

Pocas empresas son capaces de levantar una central nuclear, contar con un parque extenso de ciclos combinados, gestionar centrales hidroeléctricas o térmicas, sostener fuertes inversiones que deben ser amortizadas en el largo plazo y gozar del músculo financiero y técnico necesario para sostener el sistema. El oligopolio, por lo tanto, es consustancial a la generación de energía, como también ocurre en el mercado de redes telefónicas, autopistas o grandes infraestructuras.

El segundo argumento político radica en el papel del sistema actual y, concretamente, en la obstaculización del desarrollo y la penetración de las renovables en nuestro país. Muchas veces nos olvidamos de la necesaria alianza entre fuentes energéticas. Las renovables necesitan de las convencionales para su desarrollo. Son indispensables para la implantación de las mismas. Difícilmente aumentaremos nuestra producción fotovoltaica o eólica sin un respaldo de los ciclos combinados o de la denostada energía nuclear, y mucho menos lo haremos en caso de un aumento de la demanda energética.

Hasta que no entendamos que en esta ecuación tienen que sumar todas, convertiremos la mejor de las opciones, una energía limpia, barata y autóctona, en una quimera, por mucho que podamos contar con una empresa pública.

La regulación, que siempre fue el paradigma del control de los mercados, se convierte así más en un problema que en una solución y contribuye a enmarañar aún más a un sector que ha vivido decenas de intentos de reformas integrales desde 1997.

A menudo el objetivo de la geoestrategia es señalar los enemigos que se encuentran fuera de nuestras fronteras. La geopolítica y el riesgo regulatorio nos muestran que el enemigo suele estar en casa, agazapado, esperando la ocasión para intervenir.

Lo paradójico de la situación es que cada vez se parece más a ‘El sexto sentido’. Hablamos de posibles nacionalizaciones cuando ya de facto el sector está nacionalizado. Mal nacionalizado.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios