E

n una de las clásicas películas de Walt Disney, el musical Mary Poppins (1964), tiene lugar una gran escena que ha sido comentada en multitud de libros de texto de macroeconomía y finanzas, y en muchas conferencias de prestigiosos académicos e historiadores (véase, por ejemplo, Niall Ferguson (2009) en “TheAscent of Money”). En esa escena, los hijos pequeños de un empleado de banca insisten en disponer de su moneda de dos peniques para comprar alimentos para los pájaros del parque. Los jefes de su padre, incluido el presidente del banco, insisten, en pleno vestíbulo, que lo depositen en el banco, pues esta institución lo “invertirá” en ferrocarriles, puertos y canales, y su valor se multiplicará. El niño, poco convencido, prefiere alimentar a los pájaros y cuando el banquero le arranca la moneda de la mano, se pone a gritar pidiendo que le devuelvan su dinero.

Cuando los clientes del vestíbulo escuchan que a un cliente no le quieren dar su dinero, entienden que el banco tiene problemas y se lanzan a las ventanillas para convertir sus depósitos en efectivo. Al poco tiempo tienen que cerrar las ventanillas y, poco después, las puertas del banco, ante las que se agolpan cientos de clientes desesperados por retirar su dinero. El banco no tiene ese dinero para responder la retirada masiva de los depósitos, impone el corralito y finalmente quiebra, por falta de liquidez.

Las lecciones de esta gran escena son importantes y siguen teniendo vigencia. Un banco puede quebrar por dos motivos: (i) por un problema de solvencia, cuando el valor de sus activos (los créditos que han dado) es inferior al valor de los pasivos (los depósitos de los clientes) y (ii) por un problema de liquidez, como el de la película de Mary Poppins, en la que incluso un banco solvente podría quebrar si se produce una retirada repentina y masiva de sus depósitos, pues el banco sólo guarda un pequeño porcentaje en forma de reservas o de caja. El resto lo invierte, es decir, lo presta en forma de créditos a otros clientes, y convertirlos en liquidez supone sufrir importantes pérdidas. La confianza de los clientes en las instituciones financieras es, por tanto, crucial, pues la inmensa mayoría de los depositantes no retira sus depósitos excepto cuando tienen que hacer sus pagos.

La semana pasada, la Asamblea Nacional Catalana (ANC) y Ómnium Cultural convocaron una “iniciativa popular” para una retirada masiva de depósitos, de Caixabank y Banco Sabadell, a ser realizada entre las 8 y 9 de la mañana del día siguiente. La convocatoria, anunciada la víspera para no dar tiempo de respuesta a las entidades financieras, pretendía, según confesaron inicialmente fuentes independentistas, provocar un “corralito financiero” en esas entidades y que la noticia trascendiera nuestras fronteras y exigiera una intervención europea en el “conflicto”. Seguramente los autores intelectuales de la iniciativa tenían en su cabeza el ejemplo de la película de Mary Poppins, que siendo válido para ilustrar la importancia que tiene la confianza en la supervivencia del sistema financiero, no es válido para pretender que se pueda provocar una “corrida bancaria” actuando desde la iniciativa popular. Y es que, afortunadamente, el sistema financiero actual no es como el de 1910, año en el que se basan los hechos narrados en la fantástica película de Walt Disney.

El sistema financiero actual no es como el de Mary Poppins.

Desde 1910 hasta nuestros días el sistema financiero ha sufrido una gran cantidad de crisis, pánicos, insolvencias, fraudes, mala gestión de sus directivos y problemas de liquidez. Fue el pánico de 1907 en EE.UU., que tuvo que ser atajado por banqueros como JP Morgan y Rockefeller, el que dio lugar a la creación de la Reserva Federal en 1913. Y el sistema empezó a dotarse de reservas uniformes y centralizadas. Pese a ello, la Gran Depresión de 1929 trajo como consecuencia una nueva ronda de pánicos y quiebras bancarias y en 1932 se aprobó la ley Glass-Steagall que, entre otras cosas, creaba un seguro federal para los depósitos y facilitaba el establecimiento de líneas de crédito entre el banco central y los bancos comerciales para facilitar la asistencia de liquidez.

Es el papel de los bancos centrales como “prestamistas de última instancia” y de sus “ventanillas de descuento”, en las que los bancos pueden obtener liquidez del banco central, si así lo precisan, sin tener que malvender sus activos para atender súbitas demandas de liquidez de sus clientes. Asimismo, a los bancos se les exige unas “reservas reglamentarias” o coeficientes de caja, para poder atender posibles retiradas de depósitos. Todas estas medidas se han ido diseñando para evitar “crisis de liquidez” como la de la película Mary Poppins o la que, al parecer, intentaba provocar la convocatoria de la ANC y Ómnium.

Por supuesto que las crisis bancarias por problemas de solvencia, como las que hemos vivido desde 2008 por el pinchazo de las burbujas inmobiliarias y de las hipotecas basura, pueden volver a repetirse. Para ella se está destinando toda una nueva batería de nueva regulación en materia de capital y de asunción de riesgos. Pero una crisis de liquidez, como la de la película o la pretendida por las mencionadas entidades catalanas, será muy difícil que se repita. Además de este desarrollo reglamentario, lo que entendemos por “dinero” no es ahora lo mismo que en 1910.

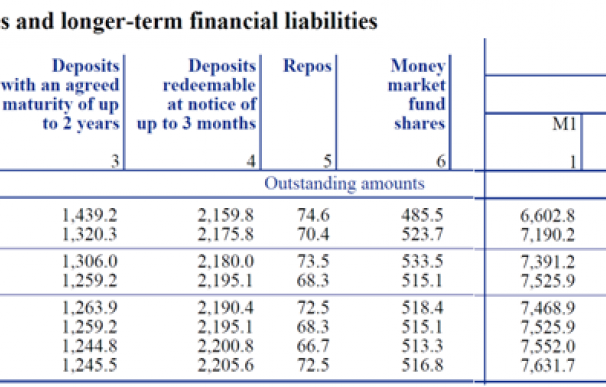

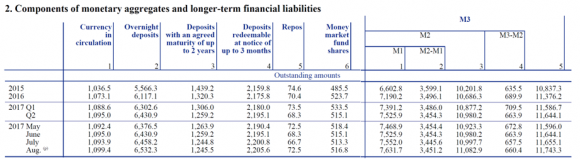

Tal y como recoge la tabla a continuación (que publica el BCE), de los 11,743 billones de euros que supone M3 (lo que se considera “dinero”) el efectivo, monedas y billetes apenas suponen 1,1 billones, es decir apenas un 9,3% del total. Un corralito del siglo XXI no es carecer de efectivo, sino no poder disponer de tus cuentas, no poder pagar con tarjetas de crédito, de débito u otros medios electrónicos, no poder domiciliar tus pagos, no poder hacer transferencias, etc.

Finalmente, la magnitud. Imaginemos que la convocatoria hubiera sido atendida por un millón de personas y que cada una retirara 1.000 euros de su cuenta, ambos supuestos totalmente irrealistas. Pero, aun así, ¿alguien puede pensar que unas necesidades de 1.000 millones de euros pueden tumbar a dos bancos de la zona euro protegidos por el Banco Central Europeo?La respuesta es no. Solamente en la semana anterior, la apelación de los bancos españoles al BCE había aumentado en 12.000 millones de euros.

Esta nueva dosis de “realismo económico” para el independentismo debería dejar dos lecciones sencillas para el futuro. La primera, que al BCE es imposible montarle un “corralito”. Y la segunda, que, sin el BCE u otro banco central que sirva de prestamista de última instancia, un corralito sería casi imposible de evitar.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios