Si preguntásemos al lector de este artículo quién es el actual Ministro de Hacienda, de Justicia o de Interior, seguramente respondería en apenas unos segundos. Sin embargo, si le retamos a adivinar quién es el “Ministro de Industria”, probablemente se quedará pensando, no responderá o buscará en la web para comprobar. Sin duda se trata de una anécdota, pero es una anécdota significativa. Porque demuestra a la perfección una realidad: en España no existe política industrial. Hemos vuelto al triste paradigma de “la mejor política industrial es la que no existe”, de los años 90. Una frase muy desafortunada, traducción de la afirmación del gran economista Gary Becker: “The best industrial policy is none at all”.

La vieja política industrial

Cuando el maestro de Chicago dijo eso, en 1985, se refería a la vieja política industrial de los años 60, 70 y 80. Una política que incluía elementos muy poco deseables, tanto de proteccionismo como de intervencionismo. Entre las medidas “proteccionistas”: la sustitución de importaciones, las barreras arancelarias y no arancelarias para frenar el comercio del exterior, o los subsidios a la exportación y el “dumping”. Entre las medidas “intervencionistas”: las políticas de “campeones nacionales” (picking winners); los coeficientes de inversión obligatorios en la banca -para financiar determinadas industrias-; la banca de desarrollo, o el apoyo con el presupuesto público a industrias poco competitivas o simplemente ruinosas. Todo ello se tradujo en unos nefastos resultados macroeconómicos: un menor crecimiento a largo plazo, una peor evolución de la productividad, un mayor déficit público y una pérdida de bienestar de los consumidores.

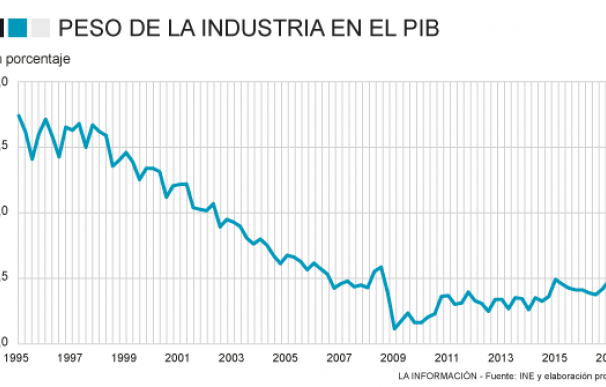

En España, la frase de Becker coincidió con la necesaria reconversión industrial de un sector público empresarial obsoleto heredado del franquismo. Pero se convirtió en un nuevo paradigma que se ha mantenido hasta este siglo. Convendrán conmigo que es muy distinto que esta frase la diga un académico liberal de la Universidad de Chicago a que la diga un Ministro de Industria de un Gobierno socialista, como ocurrió en España a principios de los años 90. Porque la consecuencia de esa frase, y de toda la carga de política económica que llevó consigo, es el gráfico que se presenta a continuación y que recoge el peso relativo del Valor Añadido de la Industria sobre el PIB desde 1995 hasta el segundo trimestre de 2017, último dato disponible.

Del gráfico se deducen dos hechos llamativos:

(i) Ha habido una fuerte caída, de cerca de 5 puntos, del peso de la industria en el total de la economía española desde el 20% en que se encontraba cuando nos incorporamos al euro, al 15% que alcanzó en 2009, en el inicio de la crisis. Una caída superior a la de otros países desarrollados, como Italia, Francia, EE.UU. y no digamos Alemania o Corea del Sur.

(ii) La pérdida de peso de la industria no tiene lugar durante los años de la crisis, como suele decirse, sino durante los años de bonanza, la falsa bonanza de 1999 a 2007. La industria no pudo soportar la tentación de la burbuja inmobiliaria, ni la pérdida de competitividad asociada a ésta.

La importancia de la industria

¿Qué tiene de preocupante este proceso de desindustrialización? Muchas cosas, porque detrás de ella se encuentra la raíz de los problemas de nuestro “modelo productivo”, y que se resumen en un nulo crecimiento de la Productividad Total de los Factores (PTF). Y es que hay un consenso cada vez más generalizado en que deberíamos tratar de mantener, como hacen Alemania y otros países, el peso industrial en nuestro tejido económico. Por muchos motivos: (i) porque los países y regiones con más industria tienen menos paro, (ii) porque los países y regiones con más industria exportan más (el 75% de las exportaciones de la UE corresponden al sector industrial), (iii) porque en los países y regiones con más industria se invierte más en I+D (el 80% de la inversión privada en I+D se concentra en este sector), (iv) porque hay más empleo de calidad (menor temporalidad), (v) porque crece más la productividad (un 9% más que en el conjunto de la economía) y, por tanto, los salarios y (vi) porque la renta per cápita es superior en los países o regiones industrializadas.

La 'nueva' política industrial

La nueva política debe distinguirse de la vieja política industrial en la respuesta a las siguientes preguntas: ¿favorece a los consumidores? ¿empeora el crecimiento a largo plazo? ¿deteriora el déficit público? ¿mejora la eficiencia y la PTF? ¿ayuda a la sostenibilidad medioambiental? Una política de aranceles o barreras a la importación, por ejemplo, perjudica a los consumidores porque les obliga a disponer de productos más caros o de peor calidad. Por el contrario, una política que favorezca la innovación y el progreso técnico favorecerá una mayor calidad y menores precios, de los que se beneficiarán los consumidores.

Lo mismo puede decirse del déficit público. Una política industrial basada en el mantenimiento de un sector público empresarial obsoleto o del apoyo presupuestario a un tejido industrial ruinoso, elevará el déficit público. Por el contrario, una política que favorezca el desarrollo de sectores punteros, que favorezca la competencia y el crecimiento empresarial o que estimule la formación de los trabajadores, posibilitará un mayor crecimiento a largo plazo, con un impacto positivo sobre las cuentas públicas. El apoyo a las energías renovables, a las TIC o a la movilidad eléctrica tendrá, además, una incidencia positiva sobre el medio ambiente y pueden ser incluidas en la “nueva política industrial”.

Si hay acuerdo sobre el diagnóstico, podremos avanzar en los instrumentos, donde probablemente empecemos a encontrar más discrepancias y escollos. Casi todo el mundo favorecerá el desarrollo de medidas transversales, que favorezcan una mayor competitividad de la economía en su conjunto. Pero, ¿debemos apoyar a unos sectores “estratégicos” o esto es dirigismo como el de los viejos tiempos? Mi opinión es que deben apoyarse unos sectores estratégicos siempre que estos no los “elija” el sector público, sino que los detecte el sector privado, identificándolos como aquellos sectores con un potencial de crecimiento y de internacionalización.

Eso fue lo que hicimos en el Plan Industrial PIN 2020. El sector del automóvil es un caso paradigmático. Sin disponer de un solo fabricante “nacional”, nuestra industria del automóvil es altamente competitiva, gracias al apoyo de la política industrial y a la complicidad de los sindicatos. Y es responsable de una buena parte de nuestras exportaciones y del desarrollo de una industria auxiliar, de componentes, puntera en el mundo. La industria aeroespacial, la de las TIC, el sector biotecnológico, la industria agroalimentaria o la industria orientada al medio ambiente (agua, gestión de residuos), energías renovables o eficiencia energética, incluyendo el vehículo eléctrico, son otros ejemplos de sectores estratégicos a ser apoyados.

Dejo en el aire otras cuestiones incluso más polémicas para el debate, que debería abrirse lo antes posible en nuestro país. ¿Debe haber una política de “compras públicas” (procurement) que se centre en empresas europeas, aunque no sean nacionales? ¿Debe haber un apoyo público a las energías renovables? ¿Debe impulsarse la “diplomacia económica” para favorecer la penetración exterior de nuestras empresas y sectores? ¿Debe apoyarse desde la banca nacionalizada los proyectos innovadores que no encuentran financiación en la banca o mercados de capitales tradicionales? ¿Cuál es el mejor modelo de financiación de la I+D? ¿Y el modelo educativo o de formación profesional óptimo?

Muchos países europeos se han puesto las pilas y están poniendo en marcha políticas industriales de nuevo cuño. En España, la política industrial no está, pero se la espera.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios