Los chinos creen que el número 8 es el número de la suerte. Por ese motivo inaguraron sus Juegos Olímpicos el 8-8-2008, a las 8 de la tarde. La superstición no valió de mucho, pues a las tres semanas de su clausura, el 15 de Septiembre, cayó Lehman Brothers y se desató la mayor crisis económica y financiera mundial desde la Gran Depresión de 1929. Incluso la economía china notó los efectos de la Gran Recesión, pues creció un 9% real cuando lo había hecho en promedio un 12% en los cuatro años anteriores. Y la economía mundial tuvo un crecimiento negativo no visto desde antes de la Segunda Guerra Mundial. Y ahora, diez años después, ¿podemos esperar a que esta vez se cumpla la buena superstición china? Aparentemente sí. Todas las previsiones apuntan a que el crecimiento mundial va a ser el mejor en bastantes años y que va a afectar a prácticamente todas las regiones del mundo.

Balance de 2017

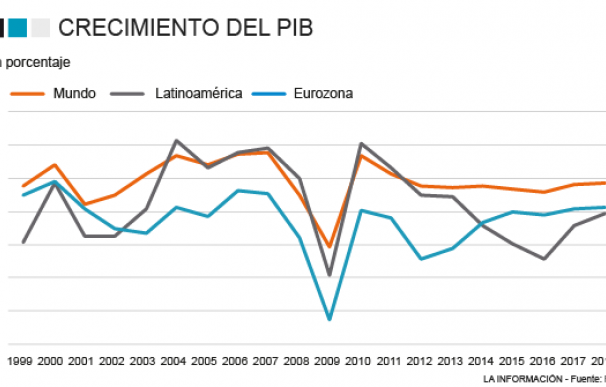

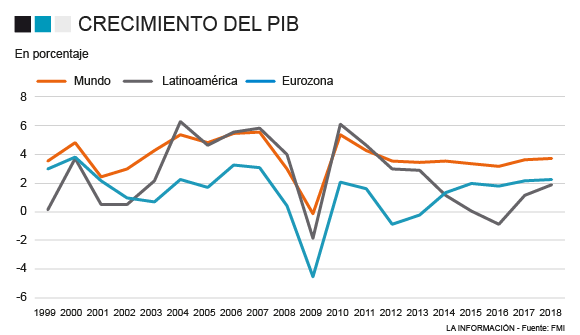

Y eso que partimos de un año que no ha sido malo en absoluto. La economía mundial ha crecido un 3,6% y, aunque es un crecimiento ligeramente inferior a su promedio en lo que va de siglo (3,8%), se trata del mejor registro desde 2011. Siempre he defendido que no sólo hay que mirar el promedio del crecimiento, sino también su varianza, pues la estabilidad es un factor de bienestar, de certidumbre y de progreso a largo plazo. Y lo cierto es que la desviación típica del crecimiento global se ha reducido a la cuarta parte desde 2011. Algo que se recoge en el Gráfico 1, con un crecimiento mundial vigoroso en media y muy estable. Más cerca de casa, la zona euro va a cerrar el año con un crecimiento en torno al 2,2%. También se trata del mejor registro desde 2011, pero en este caso, significativamente superior al promedio desde la creación de la moneda única en 1999 (1,4%). Además, su varianza también se ha reducido a casi la mitad.

Otra región importante para nosotros es Latinoamérica, con un comportamiento bien diferente al de nuestra área económica y monetaria. Sufrió muy puntualmente los efectos de la crisis en 2009. Pero lo cierto es que en los años posteriores, 2010-12, creció por encima del 4% y en algun año, como 2010, superó el 6% real, siendo una de las regiones mundiales con mayor crecimiento (véase Gráfico 1). Sin embargo, a partir de 2013 todo cambió, en buena parte por el giro en los precios de las materias primas y Latinoamérica tuvo un crecimiento muy malo en 2015 y 2016 (0,0% y -0,9%, respectivamente).

En este sentido, el año 2017 ha sido también bueno para la región, porque se ha recuperado el crecimiento positivo (1,2%) aunque haya sido menos de la mitad de su promedio del siglo. La subida de los precios de las materias primas y la evolución de la economía de EE.UU., que, pese a los augurios de algunos, ha tenido el mejor crecimiento en un década, han ayudado al crecimento de Latinoamérica este año. En lo que se refiere a su volatilidad también se ha reducido algo, de 2,5 a 1,8 aunque mucho menos que lo acontecido en el conjunto de la economía mundial y en la zona euro. Ello indica que Latinoamerica sigue siendo un área especialmente vulnerable e inestable, tanto por factores propios como por su excesiva dependencia de las materias primas y de la economía de EE.UU.

Perspectivas para 2018

El consenso de los organismos internacionales y de las entidades privadas es que el año 2018 va a ser incluso mejor. La economía mundial crecerá un 3,7-3,8%, una o dos décimas más que este año, y en torno a su promedio de lo que llevamos de siglo. La eurozona puede sorprender y ser una de las regiones desarrolladas que más crezcan, algo a lo que no nos tiene habituados. Una curiosidad es que, desde que se creó la zona euro, siempre ha crecido por debajo del conjunto de la UE, en torno a 3 décimas de diferencia. Pues bien, este 2018 puede ser la primera vez en la historia en que crezca por encima, incluso con varias décimas de diferencia. Ello se explica, en parte, por la mayor debilidad del Reino Unido, afectada por la incertidumbre asociada al Brexit, y por el vigor de la economía alemana, a la que me he referido en otra ocasión en este mismo diario.

Pero también por la recuperación de países fuertemente castigados por la crisis financiera, como es el caso de Grecia. Con respecto a EE.UU., la zona euro podría empatar en tasa de crecimiento. Esto tampoco suele ser habitual. En los 18 años de vida de la moneda única su economía sólo ha superado el crecimiento americano en 3 ocasiones: 2001, el año de las Torres Gemelas, 2006-2008, en los prolegómenos de la Gran Recesión, y 2016, año en que la economía americana daba algunas muestras de posible entrada en recesión. El año 2018 puede ser uno de esos episodios inusuales. Finalmente, Latinoamérica se espera que vuelva a un crecimiento cercano al 2%. Se trataría de una cifra modesta, inferior a su promedio del siglo (2,5%), pero significativamente mejor que los últimos años.

Los “malditos” riesgos

Ningún economista que se precie acabaría un artículo optimista sobre perspectivas económicas sin hablar de nubarrones. Un amigo siempre dice que no habría médicos si no existiera la enfermedad, ni curas sin el pecado, ni economistas sin crisis. Quizás por ello nos gusta alertar de los posibles riesgos. Alguna vez hemos hablado de ellos, y no está mal recordarlos.

- El cambio del tono de la política monetaria, tanto en los principales países desarrollados como en muchos emergentes. En EE.UU. los tipos de interés oficiales ya han subido y la Reserva Federal ha anunciado 3 subidas más en 2018. Y que empezará a “reducir su balance”, es decir a vender parte de la deuda que ha comprado. Y el BCE seguirá sus pasos, aunque se mueve con un lag de dos años. En unas economías fuertemente endeudadas, tanto en el sector público como el privado, las subidas de tipos de interés siempre suponen un riesgo y un coste, que será manejable si es gradual y van acompañadas de crecimiento.

- El recorte fiscal de Trump, que podría revivir la explosión de déficit público de la era Reagan, con nefastas consecuencias sobre los tipos de interés mundiales y una fuerte apreciación del dólar.

- La sobrevaloración de los mercados de deuda de renta variable, inundados por el exceso de liquidez de los últimos años. Muchos autores señalan la existencia de una posible burbuja de activos financieros, que podría pincharse ante algún acontecimiento inesperado que dispare la aversión al riesgo.

- El endeudamiento de China, que hasta ahora ha sido manejable por la capacidad de ahorro de ese país, con un fuerte superávit por cuenta corriente que está desapareciendo a medida que China empieza a consumir cada vez más.

- Los riesgos políticos, tanto geoestratégicos (Corea del Norte, Oriente Medio, terrorismo islámico) como nacionales: Venezuela, elecciones en buena parte de los países latinoamericanos y en Italia, que podrían ser un factor de desestabilización de la zona euro.

De esta lista parece que podemos sacar al Brexit, que se ha convertido en un factor de riesgo estrictamente local, referido al Reino Unido, y sin consecuencias sobre el conjunto de la Unión Europea. Además, los primeros pasos en las negociaciones sugieren que habrá una salida amistosa, aunque el proceso será largo y difícil.

He dejado para otro artículo las perspectivas sobre España, que también tiene por delante un año complejo e incierto. Pese a ello, ¡brindemos por un Feliz 2018!

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios