Si les pidiéramos a los Bancos Centrales que hicieran una evaluación de su gestión en las dos últimas décadas, seguramente nos presentarían un balance muy favorable. Nos dirían que su principal objetivo, la inflación, está prácticamente bajo control, y que para eso fueron dotados de una independencia del poder político y financiero en los años 90, siguiendo las recomendaciones académicas de Alesina, Grilli, Barro, Rogoff y otros. Una independencia calificada por algunos de “déficit democrático”, puesto que las decisiones de política monetaria quedan aisladas de los Parlamentos y de los Gobiernos elegidos. Este fue el caso del BCE, que nació en 1999, con el único objetivo de la “estabilidad de precios”, entendida ésta como una tasa de inflación de precios de consumo positiva, pero inferior al 2% en términos anuales.

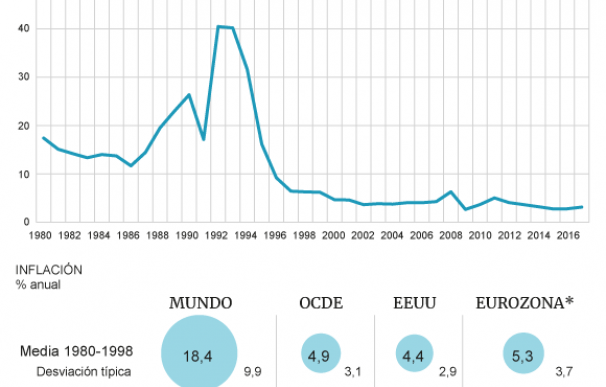

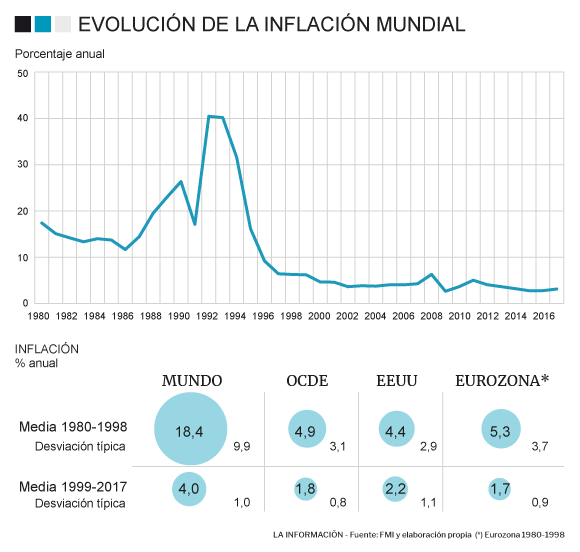

En el Gráfico 1 se presenta la tasa de inflación mundial desde 1980 hasta hoy, y en la Tabla 1, las tasas de inflación para diversas áreas económicas en dos subperíodos: desde 1980 hasta 1998 y desde 1999, año del nacimiento del BCE, hasta hoy.

La reducción de la tasa de inflación ha sido espectacular, tanto en promedio como en desviación típica, y los episodios de hiperinflación son prácticamente inexistentes (excepto Venezuela, Zimbawe o Sudán). La inflación mundial casi se ha dividido por 5, la de la OCDE y la Eurozona por 3 y la de EEUU a la mitad. Pero más importante incluso que esta caída de la inflación promedio es la reducción de su volatilidad, pues ésta es la principal causa de la incertidumbre que retrae los planes de inversión de las empresas o su financiación en los mercados.

Pese a estos buenos resultados en la variable objetivo de los bancos centrales, la sensación generalizada entre muchos economistas es de descontento con la política monetaria seguida en buena parte de las economías desarrolladas.

La Trampa

En un libro reciente (La Trampa, Deusto, 2017), Daniel Lacalle argumenta que los excesos monetarios de los últimos años, no sólo no han servido para expandir el crecimiento y el empleo, sino que han creado una enorme burbuja financiera cuyo estallido podría acarrear consecuencias tan graves como las vividas en la Gran Recesión de 2008. Según Lacalle, el grado de adicción de los mercados, y de los Gobiernos, a esta orgía monetaria es tal que resulta prácticamente imposible salir de ella sin unos costes en términos de fuerte deterioro de los mercados. Es dífícil no estar de acuerdo con muchos de los arguentos esbozados por Daniel en su libro, bien escrito y documentado. Entre estos acuerdos destaco los siguientes:

- La creación de dinero no sirve para el crecimiento a largo plazo, que depende fundamentalmente de la oferta de la economía y de la productividad, y que sólo se alcanza bajo un entorno estable, unas reformas económicas y unas buenas instituciones.

- “La inflación es siempre y en todo lugar, un fenómeno monetario”, como dijo Friedman. Y se trata de un impuesto injusto y distorsionador, que afecta al ahorro a largo plazo y favorece un consumo excesivo o la inversión en activos reales poco productivos, como son los inmobiliarios

- Los avances tecnológicos y el boom del comercio mundial, consecuencia de la globalización, han introducido un sesgo deflacionista en la economía mundial, que no es necesariamente malo

-Hay una burbuja de renta variable en EEUU y una burbuja de bonos en Europa, en Japón y en otros países. Estas burbujas son alimentadas en buena parte por la reciente expansión monetaria.

- La expansión cuantitativa ha podido retrasar el necesario saneamiento del sistema financiero, que continúa pendiente en muchos países.

- El objetivo de inflación de consumo de los bancos centrales es insuficiente. Deben incorporarse otros objetivos, como son la inflación de activos y la estabilidad financiera a medio plazo.

Sin embargo, hay muchos otros temas en los que discrepo con Daniel Lacalle y con buena parte de la escuela de pensamiento que representa. También los voy a resumir de forma esquemática, aunque cada uno de ellos daría para un artículo por separado:

- El más importante es que opino que debe haber una política de estabilización de los ciclos, sobre todo de los que tienen su origen en shocks de demanda agregada. Y, en particular, debe haber una política monetaria anticíclica, que expanda la cantidad de dinero en períodos de recesión y la contraiga en los de expansión.

- La deflación es un problema tan grave, sino más, que la inflación. Porque eleva los costes reales de las empresas, causando paro y recesión, frena la demanda de consumo y de inversión e introduce muchas distorsiones en caso de rigidez nominal de muchas rentas (por ejemplo, las pensiones). Además, es muy difícil de combatir por la política monetaria, dada la complicación de implementar tipos de interés negativos, por la “cota inferior cero” que supone tener “efectivo” o papel moneda con rentabilidad nula, pero nunca negativa.

- Situaciones excepcionales requieren acciones excepcionales. La brutal caída de la velocidad de circulación del dinero (o, si se quiere, la “ruptura de los mecanismos de transmisión” de la política monetaria) desde finales de 2008, es un ejemplo de esa situación excepcional. La inyección inicial de liquidez sirvió para sujetar a unos bancos zombies, pero no llegó al conjunto de la economía hasta que la expansión cuantitativa no se puso en marcha

- El BCE actuó demasiado tarde, y sólo cuando el euro estaba en riesgo de desaparición. Si el BCE hubiera actuado antes, la magnitud de la expansión monetaria hubiera sido menor

- La flexibilidad del tipo de cambio tampoco es una herramienta de crecimiento a largo plazo. Pero sí sirve para que los ajustes requeridos a la balanza por cuenta corriente y de los términos de intercambio ante choques externos sean menos gravosos. Ecuador es mejor que Venezuela, pero es peor que Colombia o México, que han podido absorber parte del ajuste en su tipo de cambio flexible.

- El exceso de endeudamiento de las economías en los años previos a la Gran Recesión de 2008 fue generado por el sector privado, no por el sector público. Además de la política monetaria procíclica, desestabilizadora, seguida desde 2001 a 2007, ese exceso de endeudamiento se debió a la ausencia de una buena regulación bancaria, a un exceso de innovación financiera compleja, a un mala evaluación de los riesgos y a continuos errores de supervisión.

¿"Bombero pirómano" o "Pirómano bombero"?

Lacalle califica la actuación de los bancos centrales de “bomberos pirómanos”. No estoy de acuerdo. Creo han sido más bien “pirómanos bomberos”. El orden de los factores sí que es relevante en este caso. Desde 2001 a 2007 los bancos centrales expandieron la cantidad de dinero y situaron los tipos de interés muy por debajo de lo que sugerían las “Reglas de Taylor”. Ignoraron las burbujas de crédito e inmobiliaria, miraron hacia otro lado ante el aumento del endeudamiento privado (mientras la deuda pública se reducía en muchos países) y ante la aparición de productos financieros de alto riesgo que se colocaban sin control en el mercado, incluso en las redes minoristas.

Cuando todo estalló, la economía entró en una fase cercana a la deflación. Y sólo la actuación decidida de la Reserva Federal y del Banco de Inglaterra y otros a partir de 2009, y del Banco Central Europeo, con retraso, a partir de 2012 y subsiguientes evitaron el desastre. El exceso monetario actual es una mal necesario, pero consecuencia inevitable de los excesos monetarios y regulatorios desde 2001 a 2007. Los pirómanos no han sido Bernanke, Draghi y Carney, sino Greenspan, Trichet y King. Bernanke, Draghi y Carney han actuado como verdaderos “bomberos” forzados por unas muy especiales circunstancias heredadas de sus predecesores. Y a sus sucesores les tocará la díficil tarea de reducir gradualmente los balances de sus Bancos Centrales, a la vez que se reduce el endeudamiento privado. Y de replanterse el papel de los bancos centrales. Pero estos son temas para otro artículo.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios