El pasado 27 de abril, el INE hacía público el avance del dato del PIB español del 1er trimestre de 2018. La economía creció un 0,7% trimestral, en línea con lo esperado por el consenso, aunque por debajo de lo que anticipaban los servicios de estudios más optimistas. En tasas interanuales la economía ha crecido un 2,9% real, situándose por debajo del 3% por primera vez desde el 1er trimestre de 2015. También la EPA, conocida la víspera, dio muestras de desaceleración en la creación de empleo. Aunque habrá que esperar a conocer el detalle de la composición del PIB, algo que ocurrirá el 31 de este mes, siempre podemos evaluar el dato con la información disponible hasta el momento.

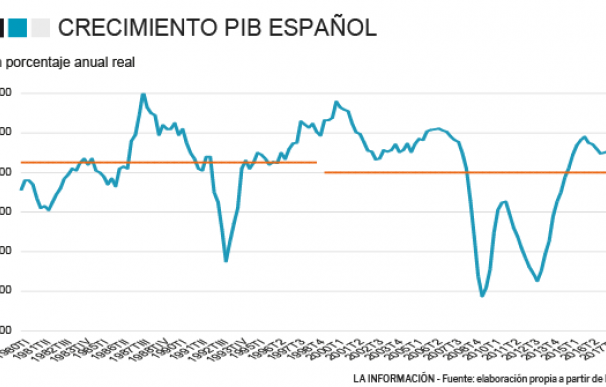

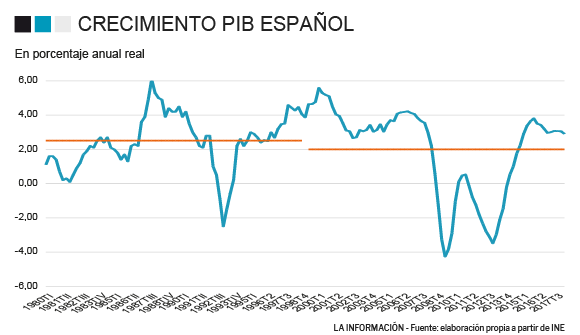

Lo primero que llama la atención es que la salida de esta crisis, pese a la magnitud e intensidad de la recesión, ha sido bastante menos intensa que la de ocasiones anteriores. En el gráfico 1 presento las tasas de crecimiento del PIB real español desde 1980 hasta este primer trimestre.

Tanto después de la crisis de los primeros 80 (tras el choque del precio del petróleo de 1979) como tras la crisis de 1992-93, (el estallido del Sistema Monetario Europeo, el pinchazo de lo que entonces llamamos “burbuja inmobiliaria” y las sucesivas devaluaciones de la peseta), la economía española salió con fuerza de la recesión, con crecimientos superiores al 4-5% e incluso cercanos al 6% real. Por el contrario, en esta ocasión el crecimiento máximo anual ha sido del 3,8%, en el último trimestre de 2015. En esta recuperación la economía ha crecido por encima del 3% sólo durante nueve trimestres. En las dos anteriores salidas, creció por encima del 3% durante 16 trimestres, en el primer caso, y 21 trimestres en el segundo.

Creo que hay dos motivos por los que la salida de la crisis ha sido menos intensa en esta ocasión:

(i) El primer motivo es que el crecimiento potencial de la economía española se ha reducido desde que estamos en el euro. En efecto, tal y como recoge el gráfico, la economía española ha crecido un promedio del 2% anual real desde que estamos en el euro (1999), mientras que lo hizo por encima del 2,5% en los 18 años anteriores. Este menor crecimiento “potencial” resulta sorprendente, pues se suponía que la unión monetaria iba a proporcionar un mayor crecimiento a largo plazo por la conjunción de una serie de factores positivos: la eliminación de la incertidumbre cambiaría, una menor tasa de inflación, una mayor apertura al exterior, unos menores costes de transacción como resultado de la moneda única, una mayor disciplina fiscal impuesta a todos los miembros del club, y la necesidad de llevar a cabo las reformas estructurales, dado que la economía ya no podría acudir a impulsos fiscales o monetarios y mucho menos a las “devaluaciones competitivas” del pasado. Pero lo cierto es que casi todos estos vaticinios han resultado fallidos y la productividad total de los factores está creciendo a unas tasas cercanas a cero, muy por debajo de las de países de nuestro entorno. Lejos de contribuir a nuestra modernización, el euro nos ha hecho apostar por un modelo muy orientado a la construcción y a los servicios de bajo valor añadido, abandonándose la agenda de reformas pendientes desde 1998.

(ii) El segundo motivo es que la economía sale de la crisis mucho más lastrada que en las anteriores crisis. El lastre es, fundamentalmente, su nivel de endeudamiento público y privado. El endeudamiento privado impide a las empresas embarcarse en proyectos de inversión con la intensidad con la que lo hicieron en el pasado. También dificulta a las familias elevar significativamente su consumo, dada su necesidad de seguir reduciendo deuda. Es importante señalar que este nivel de endeudamiento privado no ocurrió durante la crisis, sino durante el período de expansión que siguió a nuestra entrada en el euro y que provocó todos los desequilibrios y excesos de la economía española que recojo en mi libro 'La Falsa Bonanza'. Por este motivo, resulta erróneo referirse al nivel de endeudamiento privado que había antes de la crisis como el nivel “deseable”. Eso ocurrirá con el paro, con el empleo o con la actividad económica. Pero no con la deuda privada, que era excesivamente elevada antes de comenzar la crisis. Volver a ese nivel es retornar a la vulnerabilidad que teníamos en 2008 y que hizo que la crisis financiera nos golpeara duramente. En cuanto al endeudamiento público, que alcanza el 100% del PIB, también es un lastre, pues dificulta la inversión pública productiva, al priorizar las AA.PP. el gasto social. Por ello, los aumentos de gasto y los recortes de impuestos anunciados por motivos electoralistas, resultan particularmente irresponsables, tanto cíclica como estructuralmente, en una economía que, por tercer año consecutivo, tiene el mayor déficit público de la OCDE. Este endeudamiento público y privado, además, se traduce en un fuerte endeudamiento frente al exterior, que sigue por encima del 80% del PIB, uno de los más elevados del mundo, y resulta un factor de vulnerabilidad en caso de una subida internacional de los tipos de interés, algo más que probable en el horizonte de medio plazo.

Lo cierto es que, pese a este menor crecimiento potencial y el lastre de endeudamiento, la economía española ha crecido en buena parte gracias a unos factores externos, los llamados “vientos de cola”, que ya muestran claros síntomas de agotamiento.

Los “vientos de cola”

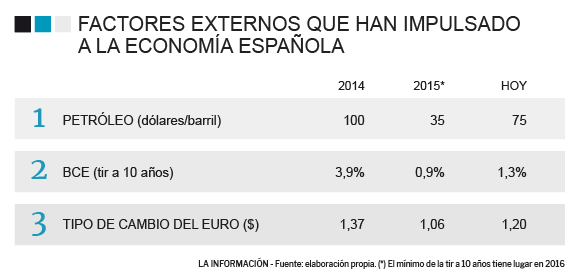

En la tabla a continuación presento los factores externos que han impulsado a la economía española en los últimos años.

(i) Uno es el precio del petróleo, que cayó bruscamente en 2015 (a un tercio de su nivel de 2014, medido en dólares por barril y tomando el Brent como 'benchmark'. Este viento de cola ha favorecido especialmente a la economía española por tener un nivel de dependencia energética muy elevado (más de un 70% de nuestra energía es importada, frente al 60% de Alemania, el 48% de Francia o el 32% de Suecia, por poner algunos ejemplos). Esto nos beneficia relativamente cuando cae el precio del petróleo, y nos perjudica más cuando dicho precio sube. Este viento de cola claramente se ha revertido y, desde principios de 2016, el precio del petróleo se ha más que duplicado. Y desde el verano pasado, ha aumentado en un 60%

(ii) El segundo viento de cola han sido los tipos de interés. Aunque los tipos a corto han estado, y siguen, bajos desde la segunda parte de la crisis, lo relevante es lo que ha ocurrido con los tipos a largo. Los planes de compra del Banco Central Europeo (QE), tanto de bonos públicos como privados, han favorecido la reducción de la carga de intereses de la deuda, de empresas y AA.PP. Esto ha sido particularmente beneficioso para España porque, como decía anteriormente, somos una de las economías más endeudadas. La referencia para este factor externo es la rentabilidad del bono a 10 años, que tocó mínimos a finales de 2016, en que alcanzó el 0,9%. Desde entonces, la rentabilidad ha subido. Y si no lo ha hecho más ha sido por la caída de la “prima de riesgo” o diferencial de tipos a largo con Alemania. Una vez esa prima de riesgo alcance un mínimo, algo que no parece lejano, todas las subidas de rentabilidad del bono alemán se trasladarán a nuestros tipos de interés. Que las rentabilidades a largo de Reino Unido y EE.UU. hayan alcanzado el 3% debería ser un aviso a navegantes, pues los países anglosajones sirven como indicador adelantado de lo que podemos esperar de nuestra política monetaria.

(iii) El tipo de cambio del euro ha sido el tercer factor externo que ha servido como viento de cola, y probablemente ha sido el más importante. Nuestra economía es particularmente abierta, tanto en comercio de bienes como de servicios, incluyendo el turismo. Coincidiendo con la caída del precio del petróleo, el euro, que había sido la moneda más fuerte durante la Gran Recesión, se depreció desde 1,37 frente al dólar en verano de 2014, hasta 1,06 en marzo de 2015. Se trata de una depreciación de más del 20% en apenas unos meses. Ello, sin duda, ha contribuido a la mejora de nuestra competitividad. Incluso muy por encima de la llamada “devaluación interna”, eufemismo para calificar el recorte salarial. El euro se mantuvo relativamente depreciado hasta mediados del año pasado pero, en el último año, se ha apreciado un 13%, revirtiendo más de la mitad de la ganancia de competitividad que había experimentado.

Pese a que esta desaceleración económica no es una buena noticia, no debería causar todavía alarma, pues el crecimiento sigue siendo robusto. Pero debe ser una llamada de atención. Porque el reloj no para, y estamos desaprovechando este período de relativa expansión para reducir de forma más enérgica el endeudamiento y para llevar a cabo las reformas que cambien el modelo productivo y eleven el crecimiento potencial. Si no lo hacemos, sufriremos cuando los factores externos, petróleo, tipos de interés y euro, se conviertan en “vientos de cara”.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios