Apocalypse Now (1979) es una gran película de Francis Ford Coppola. Pero la tercera vez que la ves, si lo haces en un espacio corto de tiempo, puede resultar tediosa. Esa es la sensación que tengo con el ruido mediático y económico causado por la reacción de de los mercados al anuncio de una moción de censura contra Mariano Rajoy por parte del PSOE el pasado viernes, 25 de mayo, tras conocerse la sentencia del proceso llamado Gurtel-1. Hace algo menos de dos años, en junio de 2016, el referéndum sobre la salida del Reino Unido de la Unión Europea sorprendió a los mercados y se abrió un periodo de incertidumbre. Dicho referéndum coincidió con la víspera de nuestras elecciones generales del 26 de Junio, y la incertidumbre fue utilizada políticamente para tratar de asustar sobre las consecuencias de una hipotética victoria de la izquierda en ese complicado entorno europeo. Esa fue la “Apocalipsis Brexit”. La economía europea, se dijo, se iba a hundir y nuestra prima de riesgo alcanzaría los 400 puntos básicos y volveríamos a la crisis económica, agravada si la izquierda llegaba al poder. Lo cierto es que la Unión Europea ha tenido desde entonces el mayor crecimiento de la década y el impacto sobre los mercados fue muy poco duradero, aunque fue políticamente exitoso.

En octubre de 2017, el Govern de Cataluña desafiaba al Estado con un referéndum ilegal que buscaba la secesión unilateral de España. Se abrió, de nuevo, un periodo de incertidumbre (que todavía no se ha cerrado) que fue aprovechado para asustar a la población, sobre las terribles consecuencias económicas de ese proceso. El PIB español iba a perder 25.000 millones (un 2,5% del PIB) y se destruirían centenares de miles de empleos. Entramos, así en “Apocalipsis Catalunya”. Lo cierto es que la economía española no se vio afectada, salvo algunos sectores puntales de Cataluña, y los que hicieron el vaticinio tuvieron que reconocer que “probablemente habían exagerado” sus cálculos y su mensaje. Desde el pasado viernes hemos entrado en “Apocalipsis Moción de Censura”: “La recuperación económica se ha puesto en peligro.

Un periódico nacional llevaba a su portada una foto de los principales líderes de la oposición con el titular: “La bolsa pierde 24.600 millones por el alud de mociones”. Supongo que este cálculo han sumado las pérdidas de capitalización bursátil de todas las empresas en estos días de turbulencias. Y se han quedado tan anchos.

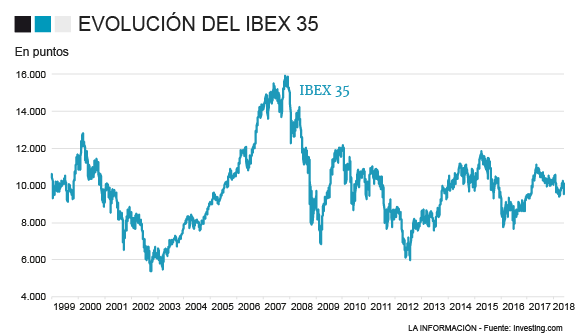

En el gráfico 1 presento los datos del Ibex-35 desde que se creó el euro hasta ayer. El lector con buena vista podrá comprobar que, muy al final de la serie, hay una pequeña caída que nos ha vuelto a hacer perder el índice de los 10.000, una barrera psicológica para muchos. Pero lo cierto es que, con sus vaivenes, la bolsa viene cayendo desde que rozara los 11.000 puntos en junio de 2017, mucho antes de la crisis catalana. Y que perdió unos 4.000 puntos desde los 11.700 de abril de 2014 al 7.700 de febrero de 2016, mucho antes de la crisis del Brexit. ¿Se imaginan que alguien hubiera calculado “la pérdida de valor de las empresas”, centenares de miles de millones de euros, durante ese año y medio de un gobierno del PP con mayoría absoluta? ¿Y qué hubiera pasado si alguien lleva a su portada, con la foto de Aznar y de Rato, la pérdida de más de un billón de euros de valor de las empresas cuando el Ibex se desplomó más de 7.000 puntos, desde los 12.700 de marzo de 2000 a los 5.300 de septiembre de 2002? Seguro que nadie en los medios habría recibido ninguna llamada, dados los elevados niveles de libertad de expresión de la época….

Al margen de todos estos ruidos, lo cierto, y lo relevante, es que la bolsa española está al mismo nivel, o incluso por debajo, del que tenía hace 20 años, cuando entramos en el euro, y la pregunta relevante es ¿qué le pasa al modelo económico español para que sus empresas tengan esta valoración tan baja? Seguramente la respuesta será económica, porque la incidencia de los acontecimientos políticos en la bolsa, de existir, suele ser efímera. Sin ir más lejos, el máximo histórico de la bolsa se consiguió con Zapatero y los mínimos, primero con Aznar y luego con Rajoy.

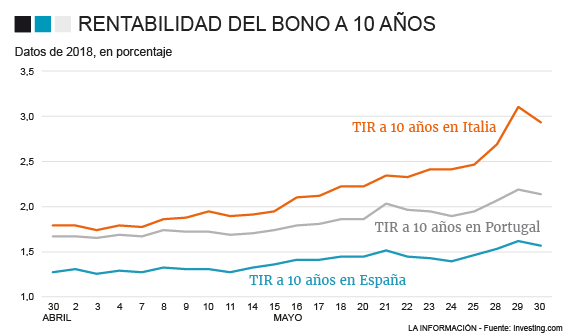

Y ahora vayamos a la prima de riesgo, la otra sospechosa de recoger el impacto de la “irresponsable” moción de censura.

En el gráfico 2 presento la rentabilidad de los bonos soberanos a 10 años de España, Italia y Portugal en el último mes. Es cierto que ha habido un repunte de los tipos de interés del bono español, especialmente en la última etapa, coincidiendo aparentemente con la presentación de la moción de censura. Pero la subida en España ha sido menos que en Italia y que en Portugal. El motivo es que esta subida ha coincidido con la crisis política en Italia, incapaz de formar gobierno y en donde uno de los partidos que componen la actual mayoría coquetea con la salida del euro. Alguien dirá que el deterioro de los bonos españoles se habrá visto afectado por el contagio de Italia, pero que la “crisis política causada por la moción de censura” también explicaría una parte. ¿Cómo podemos discernir, cuantitativamente, entre el impacto de uno y otro fenómeno?

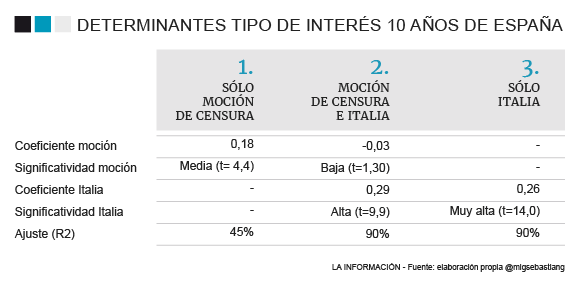

La respuesta la presento en la Tabla a continuación, en la que he estimado 3 modelos diferentes:

(i) En el primer modelo, la rentabilidad del bono español se explica sólo por la moción de censura. Los resultados se presentan en la primera columna. La variable “moción” tiene un signo positivo y un grado de significatividad moderada. Es decir, la moción de censura contribuye a explicar el deterioro del bono español. Pero el modelo explica menos de la mitad de la variación de los tipos de interés de nuestros bonos

(ii) En el segundo modelo, dicha rentabilidad se modeliza utilizando tanto la moción de censura como la rentabilidad del bono italiano. La moción de censura deja de ser significativa y, de hecho, su coeficiente, de tener un valor distinto de cero, es negativo. Es decir, si acaso, la moción de censura habría ayudado a que el contagio de Italia sobre el bono español no fuera tan alto. La moción ha tenido un efecto nulo o beneficioso. Este modelo es superior al anterior, pues explica un 90% de la variabilidad de nuestro bono

(iii) En el tercer modelo, la rentabilidad de nuestro bono se explica exclusivamente por la del bono italiano. El modelo es prácticamente idéntico al anterior, aunque la significatividad de la rentabilidad italiana es superior. Esto significa que incluir o no la moción de censura no aporta nada a la determinación del precio de nuestro bono.

En conclusión, una aproximación sencilla, y probablemente demasiado simplista, de las turbulencias sufridas por los mercados españoles en las últimas semanas sugiere que la volatilidad sufrida se explica totalmente por el contagio de la situación italiana. Y que la moción de censura del PSOE no ha tenido ningún impacto significativo.

Desconozco cuál va a ser el desenlace político de la incertidumbre política abierta en España. Pero tengo pocas dudas de dos cosas. La primera, que lo de Italia es muy grave y nos puede afectar muy seriamente. Y, segundo, que vayan Vds. preparándose para otra versión de la misma película. Esta vez se llamará: "Apocalipsis elecciones". Próximamente en sus pantallas. ¡Qué pereza!

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios